Los pequeños valores con más potencial de la Bolsa española

Aprende a invertir en posicionamiento intermedio

CaixaBank dispara su cuota en planes de pensiones al 22% y refuerza su liderazgo en España

Lo que se esconde tras las Sicav: ¿Dónde invierten los ricos españoles?

Existen tres compañías en el mercado español que, aunque por tamaño no llaman la atención, cuentan con un potencial alcista digno de mención: Tecnocom, Clínica Baviera y Dogi.

Apenas alcanzan los 600 millones de euros de capitalización entre las tres, lo que las hace tener en la volatilidad su principal riesgo, pero los que más saben de Bolsa ya las tienen en su punto de mira, por lo que no deberíamos perderlas de vista.

Tecnocom

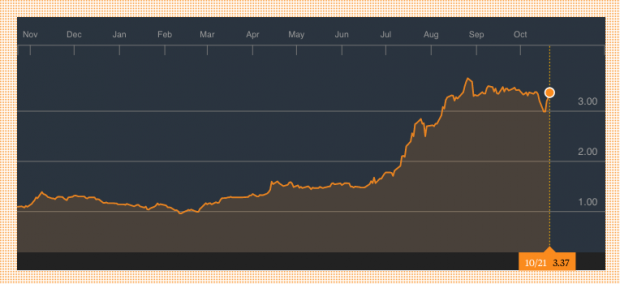

Tecnocom es una de las tres primeras compañías del sector de la tecnología de la información en España, con cerca de 400 millones de euros de ingresos y especializada en medios de pago bancarios y sistemas de automatización.

Quizás pueda parecer tarde para plantearse una entrada en el valor, toda que vez que aquel inversor que entró el pasado 1 de enero, ha visto como sus títulos han pasado de valer un euro a costar cerca de 3,40. Además, pese a ello, ninguna firma de las que recoge el consenso de Bloomberg apuesta por vender sus títulos, mientras que la mayoría de ellas abogan por comprar más. Los analistas técnicos consultados por este periódico recuerdan que el valor marcó sus máximos en 2007 en los cinco euros, lo que le da un amplio margen de subida hasta volver a tocarlos.

Para muestra de su buen hacer, un botón: los beneficios de Tecnocom en el primer semestre de este año fueron más de diez veces superiores a los del primer semestre de 2015. Y es que, dicen los que más saben, el auge de las fintech puede ser una oportunidad de oro para la tecnológica.

Clínica Baviera

Pocos años se ha hablado tanto de Clínica Baviera, la única sociedad oftalmológica europea que cotiza en Bolsa. Creada hace 25 años en Valencia, en 2016 ha sido noticia, por un lado, por la multa de la CNMC a RTVE por publicidad ilegal de Clínica Baviera, y por otro, por el dividendo aprobado por la compañía a cuenta de este ejercicio a razón de 31 céntimos brutos por acción; una noticia que ha dado el impulso final para hacer que el valor haya pasado de cotizar en el entorno de los cinco euros a finales de 2015, a cerrar el pasado viernes al borde de los ocho euros.

Pero, pese a la fuerte revalorización que ha tenido la acción, los expertos son muy optimistas con él, toda vez que el consenso de Bloomberg le otorga un precio objetivo de once euros, lo que significa un potencial alcista de casi el 30%.

Dogi

El grupo textil Dogi hace una curva perfecta para cualquier inversor que se precie. Y, según los expertos, el impresionante alza de la firma no es casual, sino que responde a un ambicioso Plan Estratégico cuya primera piedra se puso el pasado mes de agosto, cuando la textil compró la totalidad de la compañía Treiss por siete millones de euros. Un hecho que ha convencido al mercado de que van en serio.

El objetivo es claro: alcanzar en 2020 una facturación que alcance los 200 millones de euros, para lo cual la compañía anda en búsqueda de otras adquisiciones. Para que se hagan una idea de la ambición del proyecto, en el primer semestre del año la empresa presentó al mercado unas pérdidas superiores a los 250.000 euros; si bien es cierto que esta cifra es un 80% inferior a las pérdidas de la primera mitad de 2015.

Tal es la atracción que, según ha podido saber OKDIARIO, varios grandes vehículos de inversión han puesto su punto de mira en la compañía española.

Lo último en Economía

-

Corredor atiza a Francia por aislar energéticamente a España: «Ganamos con un gol por cada interconexión que no hacen»

-

El ‘boom’ del vapeo complica que la nueva ‘ley antitabaco’ de Europa aterrice en España durante el verano

-

El Ibex 35 acelera su caída sólo con 7 valores en positivo mientras el petróleo se mantiene en 85 dólares

-

Nuevo puente geoeconómico entre Canadá y los EEUU

-

El INSS lo hace oficial: se recortará un 15% de las pensiones a las personas que adelanten pese a haber cotizado más de 41 años

Últimas noticias

-

Corredor atiza a Francia por aislar energéticamente a España: «Ganamos con un gol por cada interconexión que no hacen»

-

La reflexión de Mario Vargas Llosa, Nobel de Literatura: «Un mundo sin soñadores sería un mundo de hombres chatos, esclavos de la rutina incapaces de transformarse»

-

Feijóo llama «autoritario» a Sánchez por «recelar de los jueces» y «temer a las urnas»

-

Preocupa y mucho a los biólogos españoles: llega por primera vez a Galicia un alga invasora tropical que jamás se había registrado tan al norte

-

Ester Expósito reaparece indignada y con muy mala cara tras la derrota de Mbappé contra España