El Ibex 35 cierra la semana en plano tras los datos de inflación

El Ibex 35 ha concluido esta semana prácticamente plano pero con la caída suficiente (-0,03%) para encadenar su cuarta semana consecutiva de pérdidas, tras la publicación de los datos de inflación de septiembre por el Instituto Nacional de Estadística (INE). La semana ha estado marcada por el conflicto entre Israel y el Movimiento de Resistencia Islámica (Hamás), y rematada por el dato de IPC de España y la reunión del FMI en Marrakech (Marruecos).

Así, el principal indicador del mercado ha concluido la semana en los 9.232,9 puntos y en el año mantiene una revalorización positiva del 12,2%.

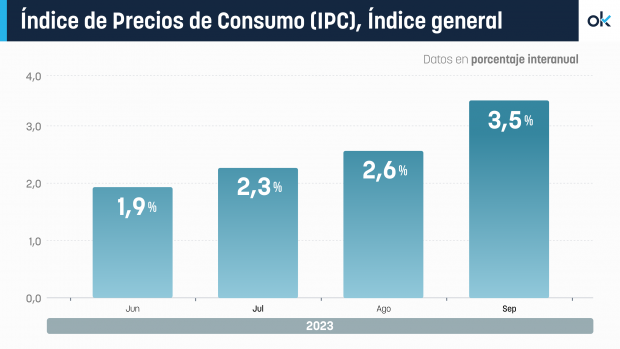

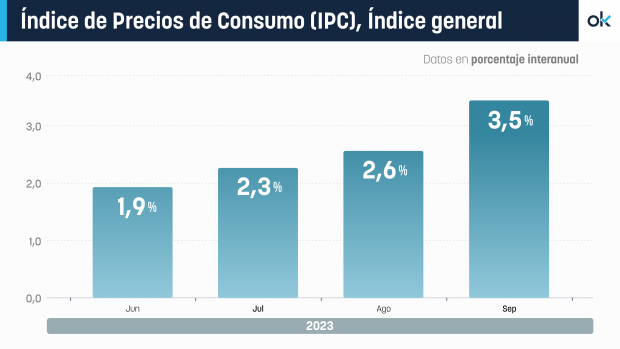

El Ibex 35 mantenía en la apertura la cota de los 9.300 tras conocerse que la inflación, medida en el Índice de Precios de Consumo (IPC), en España aumentó un 0,2% en septiembre en relación al mes anterior y elevó nueve décimas su tasa interanual, hasta el 3,5%, debido, principalmente, a la subida de los precios de la electricidad y de los carburantes y lubricantes para vehículos personales. El precio de los alimentos, por su parte, mantuvo su crecimiento interanual en el 10,5%.

Evolución del IPC en España

Evolución del IPC en España

La semana del Ibex 35

El selectivo arrancó la semana con descensos cercanos al 1% como primera reacción al conflicto en Oriente Próximo y tras conocerse que la producción industrial de Alemania registró el pasado mes de agosto una caída del 0,2% respecto de julio, encadenando así cuatro meses consecutivos a la baja.

Con todo, al día siguiente las bolsas occidentales dieron la espalda a la incertidumbre en torno al conflicto y se impulsaron con fuerza, hasta el punto de que el Ibex firmó su mejor jornada desde marzo con una subida del 2,19%, lo que le situó a medio camino de los 9.400 enteros.

En el ecuador de la semana, el selectivo se mantuvo expectante mientras conocía que las actas de la última reunión de política monetaria del Banco Central Europeo (BCE) dejaron entrever una hipotética pausa en las alzas de tipos, en tanto que las de la Reserva Federal (Fed) de EEUU apuntaron a otra alza a finales de año, tal y como espera el mercado.

El jueves llegó el principal dato de la semana: la inflación de Estados Unidos en septiembre, que se estancó al 3,7% en tasa interanual, mientras la subyacente se moderó en dos décimas, hasta el 4,1%.

Finalmente, este viernes el Ibex ha firmado el peor día de la semana con un retroceso del 1,1%, borrando todas las ganancias cosechadas el martes, en una jornada en la que en China, el dato de inflación se ha situado en el 0%, dando margen al gobierno para adoptar nuevos estímulos monetarios. Además, las cifras de la balanza comercial, que también se han publicado hoy indican una «debilidad» tanto de la demanda global como de la doméstica, según han señalado los analistas de Renta 4.

Empresas del Ibex 35

En este contexto, el directivo de XTB, Joaquín Robles, ha señalado que las compañías energéticas fueron las más beneficiadas ante el aumento de incertidumbre y la relajación de los diferenciales de deuda durante el primer tramo de semana, por lo que las más alcistas han sido:

- Acciona Energía: +5,28%

- Iberdrola: +4,14%

- Repsol: +4,08%, animada esta última por el impulso del petróleo

Por contra, esas subidas del petróleo y el trasfondo del conflicto en Israel ha perjudicado a los valores turísticos, entidades financieras y constructoras:

- IAG: – 7,6%

- ArcelorMittal: -4,97%

- Mélia Hotels: -3,67%

- Amadeus: -3,38%

- Inditex, que ha ordenado el cierre provisional de sus tiendas en el país hebreo: -3,01%

- Banco Santander: -2,67%

- Bankinter: -1,91%

Mercados internacionales

El resto de índices europeos ha finalizado la semana con comportamiento dispar: Londres ha sumado el 1,36% y Milán el 1,53%, en tanto que Fráncfort se ha dejado el 0,28% y París el 0,8%. Por su parte, los índices de Wall Street registraban avances en torno al 1% en la semana.

En el mercado de materias primas, el crudo Brent, de referencia en Europa, se impulsaba el 6,1% en la semana y el barril rozaba los 90 dólares, en tanto que el barril de Texas, de referencia en EEUU, se situaba en los 86,64 dólares, un 4,7% más que al cierre del pasado viernes.

De su lado, el gas TTF negociado en el mercado holandés, de referencia en el Viejo Continente, se ha disparado un 50% en la semana, a 55,35 euros por megavatio (MWh, una cota en la que no cerraba desde principios de abril, por la fuga de un gasoducto que une Finlandia y Estonia y que podría deberse a un sabotaje.

En el mercado de divisas, el euro se dejaba el 0,7% en la semana respecto al dólar, a 1,0513 billetes verdes; en tanto que el interés de la deuda española a largo plazo ha cerrado en el 3,871% tras restar trece puntos básicos en la semana, mientras que la prima de riesgo (el diferencial con el bono alemán) se ha situado en torno a los 114 puntos.

Próxima semana

La próxima semana seguirá marcada por la especulación sobre las próximas decisiones de los bancos centrales, según ha pronosticado Robles, en tanto que la evolución de los datos económicos, especialmente los relacionados con la inflación serán determinantes.

Asimismo, durante los próximos días conoceremos el dato de PIB correspondiente al tercer trimestre en China, que «podría precipitar nuevos estímulos», mientras que en Europa se publica el dato de IPC, donde se espera un descenso hasta el 4,3%, mínimos desde finales del mes de marzo.

Por último, lo más relevante en Estados Unidos serán los datos de ventas minoristas, viviendas y empleo. Entre las compañías más destacadas que publican sus resultados se encuentran J&J, Bank of America, Tesla, Procter&Gamble y ASML.

Lo último en Economía

-

AstraZeneca y Bristol: por qué una fusión de 400.000 millones beneficiaba mucho más a una de las dos

-

Del mejor restaurante del mundo a abrir una panadería en un pueblo de 390 habitantes: «Aquí la gente te da las gracias de verdad»

-

Gonzalo Bernardos, economista y profesor: «Un jubilado español cobra más que uno alemán y nosotros tenemos salarios bastante más bajos»

-

La OCU insta a los españoles a no usar este tipo de tarjeta bancaria porque «favorece el sobreendeudamiento»

-

Sánchez derrocha ayudas por menores en familias con rentas de 50.000 € mientras España lidera la UE en pobreza infantil

Últimas noticias

-

Marco Aurelio, sobre ser agradecido: «Cuando te levantes por la mañana, piensa en el privilegio de vivir: respirar, pensar, disfrutar, amar»

-

Una investigación de las autoridades europeas concluye que las uvas, las fresas y las naranjas son las frutas más contaminadas con pesticidas

-

Blanca Romero recibe el golpe más duro: muere su padre a los 81 años tras meses pendiente de su salud

-

La playa del Trampolín en Ceuta se convierte en un asentamiento repleto de chabolas para más de 1.000 inmigrantes

-

Sinner tampoco jugará en Cincinnati: sufre molestias en su rodilla