Banco Popular descarta problemas de liquidez: no tiene cerrado el grifo de la financiación

Banco Popular no está atravesando una crisis de liquidez y la entidad que ahora preside Emilio Saracho no ha perdido capacidad de financiación en los mercados internacionales, por lo que los depositantes pueden estar tranquilos. Según confirman fuentes financieras a OKDIARIO en un entorno monetario como el actual es totalmente descartable que un banco europeo sufra una crisis de liquidez y el Popular no es una excepción.

El banco está inmerso en un proceso de venta de activos que le puede reportar hasta 2.500 millones de euros para aumentar su solvencia ante las pérdidas de 3.485 millones de euros registradas el pasado ejercicio por las provisiones realizadas para asumir el impacto de la morosidad y la depreciación de los activos inmobiliarios, pero su nivel de capital es superior al que exigen las autoridades supervisoras y no existe crisis de liquidez, aunque se haya registrado un descenso del volumen de depósitos en la última parte del pasado año.

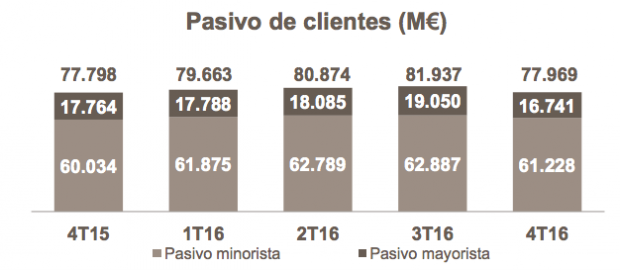

En concreto, el volumen de pasivo de los clientes del Popular se situó en 77.969 millones de euros al cierre de 2016, unos 4.000 millones de euros inferior al contabilizado en el tercer trimestre del año. De esta cantidad los pasivos minoristas (depósitos de clientes) fueron los que más sufrieron, mientras que los mayoristas se mantuvieron estables. No obstante, en el conjunto del ejercicio el pasivo minorista creció un 2%.

Los datos internos del banco muestran que gracias al pasivo minorista su tasa de préstamos sobre depósitos (Loan To Deposit, LTD) es del 103,5%, lo que permite a la entidad ser más selectiva en precios y acompasar el crecimiento de los depósitos con los de los créditos.

Los resultados del primer trimestre de 2017 no se conocerán hasta el próximo viernes 5 de mayo, pero bancos de inversión como Goldman Sachs apuntan a que el Popular logró un beneficio neto de unos 185 millones entre enero y marzo, augurando un resultado atribuido de 600 millones de euros para el conjunto del año. Y en los dos próximos ejercicios la tendencia se acelerará, con un resultado de 779 millones de euros en 2018 y de 874 millones el año siguiente.

Respecto a la solvencia, que ha quedado muy tocada en 2016 con un ratio de capital CET1 fully loaded (medido con los criterios de Basilea III que entrarán en vigor en 2019) del 8,2%, los analistas de Goldman Sachs esperan que la tasa se sitúe en el 9,3% al cierre de 2017.

Además el Popular tiene capacidad para disponer de 23.000 millones de euros del plan de asistencia del Banco Central Europeo (LTRO, por sus siglas en inglés), a lo que hay que sumar otro factor tranquilizador: la reducción de los intereses de la financiación mayorista, que continúa su recorrido a la baja.

“Es cierto que el Popular tiene que reforzar capital y convencer al mercado de que es un banco que podrá sobrevivir sólo o gracias a una fusión con otra entidad, pero no existen problemas de liquidez porque además de recurrir al interbancario los bancos en Europa están protegidos por las inyecciones del banco central. Además, su nuevo presidente, Emilio Saracho, goza de la confianza de los inversores internacionales y es difícil que el mercado le cierre el grifo de la liquidez”, señalan las fuentes consultadas.

Temas:

- Banca

- Banco Popular

Lo último en Economía

-

El Ibex gana impulso y se acerca a máximos al cierre ante las expectativas de un acuerdo en Ormuz

-

España invierte 22.000 millones menos en construcción desde 2024 pese a la escasez de vivienda del país

-

Nvidia redobla su apuesta por la IA con Wall Street: 500.000 millones para construir las ‘fábricas’ del futuro

-

La red social de Donald Trump pierde 206 millones de euros en el segundo trimestre por el aumento de los costes

-

Una italiana de 101 años se levanta al amanecer para atender su bar a las 6:30 de la mañana: lleva abierto desde la II Guerra Mundial

Últimas noticias

-

Luca Hoek se destapa: bate el récord de España y alcanza la final en el Europeo de natación

-

Última hora del eclipse solar total del 12 de agosto en España: cómo verlo, cuál es la franja, mapa, cuándo es, horario y todo sobre las gafas

-

Una menor propina una paliza a otra en un descampado de Alcoy: «Habla, que te llevo como un perro»

-

Colombia busca a miles de desaparecidos bajo los escombros de un terremoto que deja 240 muertos

-

El significado del proverbio chino: «No puedes evitar que el pájaro de la tristeza vuele sobre tu cabeza, pero sí puedes evitar que anide en tu cabellera»