Diez claves de la nueva declaración de la renta

Este miércoles arranca la campaña de la Renta 2015, la primera tras las rebajas del IRPF que entraron en vigor en enero y julio del año pasado. Esa no es la única novedad con que se encuentran los contribuyentes, algunas son positivas para ellos y otras no tanto.

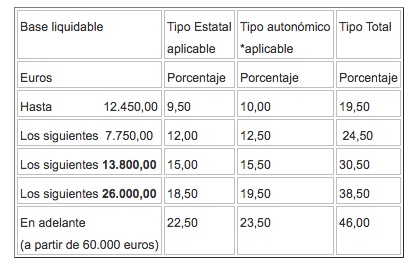

1. Nuevos tramos

La tarifa de 2015 va desde el tipo mínimo del 19,5% para las rentas inferiores a 12.450 euros hasta el marginal del 46% para las rentas que superen los 60.000 euros anuales.

2. Indemnización por despido

Por primera vez, no todas las indemnizaciones por despido están exentas. En virtud de la reforma de 2014, el despedido tendrá que declarar la parte de la indemnización que supere los 180.000 euros, si se da el caso. Si la indemnización procede de un ERE o de un despido colectivo aprobado o puesto en marcha antes del 1 de agosto de 2014, ese máximo exento no se aplica.

3. Nuevas exenciones

Hay ingresos que entran por primera vez en el grupo de los que quedan exentos. Es el caso de buena parte de las becas de las fundaciones de bancos y de cajas de ahorros. También de los rendimientos positivos del capital mobiliario procedentes de los nuevos Planes de Ahorro a Largo Plazo, siempre que el contribuyente no efectúe disposición alguna del capital resultante del Plan antes de finalizar el plazo de 5 años desde su apertura.

También quedan exentas las rentas mínimas de inserción establecidas por las Comunidades Autónomas, y las demás ayudas para atender a colectivos en riesgo de exclusión social, situaciones de emergencia social, habitacional, de alimentación, escolarización y demás necesidades básicas de menores o discapacitados que carezcan de medios económicos suficientes. El tope en estos casos se establece en 1,5 veces el Indicador Público de Renta de Efectos Múltiples (IPREM). Tampoco se tiene que declarar las ayudas concedidas a las víctimas de violencia de género.

4. Los dividendos cotizan

Los dividendos y participaciones en beneficios obtenidos por la participación en los fondos propios de cualquier tipo de entidad estaban exentos con el límite de 1.500 euros anuales. Esta exención queda suprimida este año.

5. Adiós a la reducción general por rendimientos del trabajo

Desaparece la reducción general de 2.652 euros, por obtención de rendimientos del trabajo, cualquiera que fuese el rendimiento neto positivo, y cualquiera que fuese la cuantía de “otras rentas” percibidas. Pero se aprueba un nuevo gasto deducible de 2.000 euros en concepto de otros gastos. Será dicho gasto el que se incrementará en otros 2.000 euros anuales , en el caso de desempleados que acepten un nuevo puesto de trabajo que exija un cambio de residencia, así como, también se incrementará en el importe de 3.500 euros o 7.750 euros anuales para el caso de trabajadores activos discapacitados según los grados de su discapacidad.

6. Desaparece la deducción estatal por alquiler de vivienda

En el tramo general desaparece la deducción del alquiler de vivienda para el inquilino como norma general. Pueden seguir aplicándolo aquellos que firmaran su contrato antes del 1 de enero de 2015 y que tengan ingresos inferiores a 24107 euros. En las comunidades donde existe deducción en el tramo autonómico, esta sigue vigente.

Para los propietarios se fija una reducción única del 60% del rendimiento neto declarado.

7. Suben los mínimos exentos

Pasan de 5.151 a 5.550 euros. Así mismo se elevan las cantidades en referencia a la edad del contribuyente. Así, cuando el contribuyente tenga una edad superior a 65 años, el importe del mínimo se aumentará en 1.150 euros anuales. Pasando de 6.069 euros a 6.700 euros con la reforma. Cuando el contribuyente tenga una edad superior a 75 años el importe del mínimo se elevará adicionalmente en 1.400 euros anuales. Pasando de 7.191 a 8.100 euros con la reforma.

8. Nuevos mínimos por descendientes

Se elevan mínimos aplicables por descendientes, sobre todo en lo referente a los dos primeros descendientes, por el tercero, cuarto y siguientes el aumento es menor, ya que a partir del tercero se aplica al contribuyente con rendimientos de trabajo o de actividades económicas, la nueva deducción con efecto de impuesto negativo, por familia numerosa

Cuando el descendiente sea menor de tres años, la cuantía se incrementará en 2.800 euros anuales (Antes de la reforma, la cuantía era de 2.244 euros). Se mantiene como requisito la convivencia para aplicar el mínimo por descendientes. Como novedad se recoge de forma expresa por la ley que a estos efectos se asimila a la convivencia la dependencia económica, salvo que existan anualidades por alimentos a favor de dichos hijos.

9. Aportaciones a partidos políticos

Las cuotas de afiliación y las aportaciones a Partidos Políticos, que podían ser objeto de reducción en la base imponible con un límite de 600 euros anuales queda suprimida. En su lugar se crea una deducción del 20 por ciento sobre cuotas de afiliación a partidos políticos, federaciones, coaliciones o agrupaciones de electores

10. Adiós a PADRE y declaración con el móvil.

El veterano programa PADRE para hacer la declaración del IRPF va a desaparecer de la vida de la mayor parte de los contribuyentes españoles, con la excepción de los declarantes de renta de actividades económicas. Con el objetivo de agilizar y simplificar la declaración, para la Campaña de la Renta 2015 la Agencia Tributaria lanza un nuevo sistema denominado Renta WEB accesible desde la sede electrónica del organismo tanto con ordenador como con dispositivos móviles.

Temas:

- Campaña de la Renta

- IRPF

Lo último en Economía

-

Estos dos vinos, que se venden en Aldi por menos de 5 euros, se encuentran entre los mejores del mundo

-

Cambios en las oposiciones de profesor: el Gobierno lanza una reforma con temarios nuevo, capacidad de enseñar y prácticas tutorizadas

-

Los resultados de Acciona castigan al Ibex: se aleja de los 20.000 mientras el petróleo roza los 100 dólares

-

Javier Duque, agricultor aragonés (28 años): «Estudié informática para ser programador, pero aquí he encontrado mi pasión y ahora vivo mejor cada día»

-

Moeve firma un semestre récord: gana un 41% más y supera los 1.100 millones de beneficio operativo

Últimas noticias

-

Nuevo intento masivo de entrar a Melilla: la Policía frena un asalto por la frontera del Dique Sur

-

Convocan una concentración ante el Consulado de Marruecos en Palma para mostrar su apoyo a Ceuta y Melilla

-

Trump sobre Ceuta: «Cuando uno ve lo que ocurrió en España, se da cuenta de que no saben qué hacer»

-

Tensión en el CETI de Ceuta tras intentar cientos de inmigrantes ilegales asaltarlo a la fuerza

-

Flick lanza un dardo a Adeyemi: «En los entrenamientos le he visto mejor, hizo cosas no demasiado buenas»