Las acciones de Talgo crecerán un 100% cuando obtenga el megacontrato del AVE británico

Talgo tiene ante sí una de las mejores oportunidades para impulsarse con fuerza en Bolsa. Se trata de uno de los grandes pedidos de trenes de Alta Velocidad, que será suministro de los que circularán por el AVE de Reino Unido. Un contrato estimado en algo más de 3.000 millones de euros que, según fuentes del mercado, podría propiciar que los títulos de Talgo llegaran, incluso, a duplicar su valor.

CAF será otra de las compañías que optarán a hacerse con el contrato, si bien es cierto que, según fuentes conocedoras de la situación, es Talgo la que más posibilidades tiene de llevarse el gato al agua. High Speed Two (HS2), compañía pública británica promotora del proyecto ya ha puesto en marcha el proceso de compra de los primeros sesenta trenes.

Por el momento, la firma ha abierto el plazo para que los fabricantes interesados manifiesten su interés por el contrato y remitan su solicitud de participación, que concluye el próximo mes de junio.

Tendremos que esperar, eso sí, hasta 2018 para conocer el listado de empresas a las que se invitará a presentar la oferta, aunque fuentes próximas al sector ferroviario han asegurado a este periódico, no sólo que Talgo y CAF estarán entre ellas, sino que es la primera la que más opciones tiene de llevarse el contrato.

Daniel Galindo, analista independiente, recuerda que «los dos principales contratos que Talgo tiene actualmente en cartera son el del ‘Ave de La Meca-Media’ que son 35 trenes más 12 años de mantenimiento y el contrato recientemente adjudicado por Renfe que son 30 trenes y 30 años de mantenimiento».

Daniel Galindo: «El contrato supondría prácticamente duplicar la cartera de pedidos que actualmente tiene la compañía»

«El nuevo contrato de trenes AVE que va a sacar a licitación el Reino Unido, se trata de un contrato muy importante de 60 trenes y un mantenimiento de 12 años, por un valor de 3.300 millones de euros, que equivale a la suma de los dos principales contratos que tiene en cartera la compañía», explica Galindo.

El analista cree que «ganar un contrato de estas características, en la que Talgo esta muy bien posicionada gracias a las dos últimas grandes adjudicaciones en Arabia y España, supondría prácticamente duplicar la cartera de pedidos que actualmente tiene la compañía y duplicar el valor en Bolsa de la misma, donde ahora apenas capitaliza 750 millones».

Este contrato de AVE duplica al contratado por Renfe en España a finales de 2016. Y la segunda fase del AVE, que supone su extensión hasta Manchester, requerirá el suministro de cien trenes adicionales, que se contratarán por separado y no mediante una extensión del actual contrato.

El contrato consiste en la fabricación y suministro de sesenta trenes, así como su posterior mantenimiento para un periodo inicial de doce años que, por cierto, podría extenderse a toda la vida del tren, con lo que puede garantizar así carga de trabajo hasta el horizonte del año 2060.

Talgo y CAF competirán por este ‘macropedido’ con sus respectivos trenes de Alta Velocidad, el ‘Avril’ y el ‘Oaris’, respectivamente. HS2 busca, por su parte, un tren que cumpla con los «máximos estándares internacionales» de calidad, confort, seguridad y sostenibilidad ambiental. Según ha indicado la compañía, la segunda fase del AVE, que supone su extensión hasta Manchester, requerirá el suministro de cien trenes adicionales, que se contratarán por separado y no mediante una extensión del actual contrato.

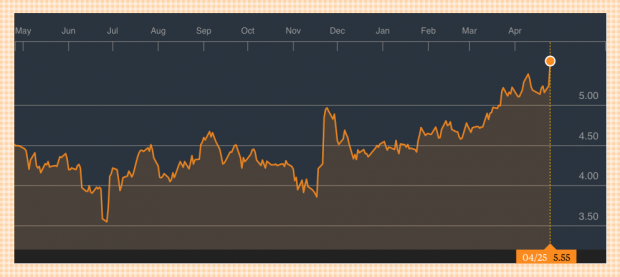

Sube un 23% en 2017

Talgo repunta en lo que llevamos de año un 23%, y ya cotiza por encima de los 5,50 euros por acción. Su capitalización es superior a los 700 millones de euros, máximos anuales. Por recomendaciones, el consenso de Bloomberg sólo recoge a un analista que recomienda vender títulos del fabricante de trenes, mientras que cuatro apuestan por mantener y otros cuatro abogan por comprar acciones de Talgo.

Su PER, de sólo 10 veces, denota poca volatilidad en el valor, pero su precio objetivo, en 5,30 euros por acción, muestra cierto pesimismo por parte del consenso sobre Talgo. Los expertos, eso sí, hacen especial hincapié en el aligeramiento de deuda que ha tenido la firma.

Temas:

- CAF

- Reino Unido

- Talgo

Lo último en Economía

-

El Ibex recupera su buena racha: va camino de los 20.000 con el petróleo a la baja

-

Precio de la luz hoy, lunes 27 de julio, por horas: la luz será gratis durante varias horas

-

Argentina no se anda con rodeos: va a construir el molino de girasol más grande del mundo para producir 4000 toneladas diarias

-

El electrodoméstico de Lidl que se ha convertido en el imprescindible de cualquier hogar: es 2 en 1 y se está agotando por su comodidad y versatilidad

-

Esto es lo que ocurre con el contrato de alquiler cuando muere el casero, según explica un abogado especializado

Últimas noticias

-

Audiencias ayer, 27 de julio: el ‘Grand Prix’ vuela y La 2 hace un dato sorpresa

-

Incendios en Madrid, Toledo, Ávila y resto de España, en directo: 77.000 hectáreas calcinadas y horas decisivas ante la llegada de una nueva ola de calor

-

Alejandro Magno, sobre el liderazgo: «No temo a un ejército de leones dirigido por una oveja; temo a un ejército de ovejas dirigido por un león»

-

El Ibex recupera su buena racha: va camino de los 20.000 con el petróleo a la baja

-

El virus del Nilo se extiende por Andalucía: ya son 15 los municipios en alerta