La promotora AEDAS se blinda ante la crisis catalana y supera al cierre de noviembre sus objetivos de 2017

La inmobiliaria AEDAS Home está de moda. La compañía que lidera David Martínez ya ha logrado los objetivos que se marcó para el conjunto de 2017 y los grandes bancos (tanto los tradicionales como lo de inversión) consideran que es un valor a tener muy en cuenta en los próximos meses. Todo ello a pesar de que su exposición a la crisis catalana puso en algún momento en duda su capacidad para alcanzar lo prometido en su plan estratégico.

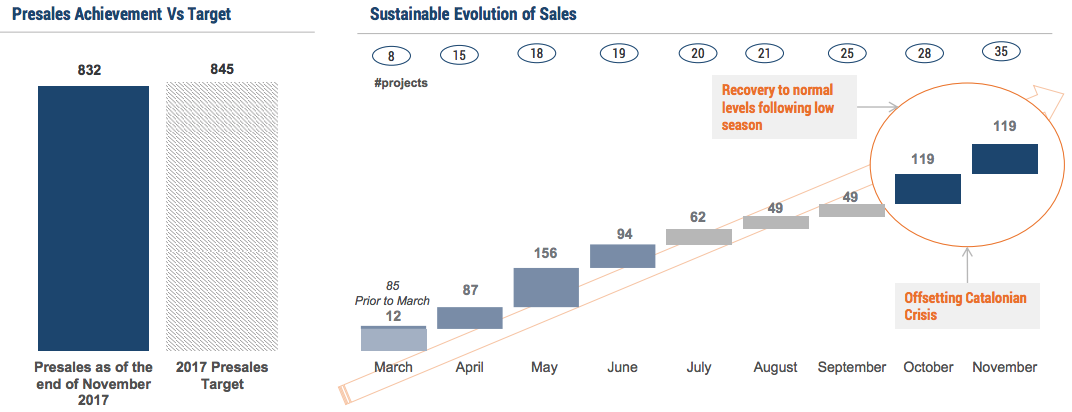

En concreto, las unidades pre–comercializadas por la promotora en octubre y noviembre en Cataluña siguieron creciendo a pesar del golpe de Estado separatista y la posterior aplicación del artículo 155 de la Constitución superando las 30 unidades.

De esta forma, la compañía se ha blindado de los efectos perversos de los problemas institucionales en la comunidad autónoma elevando la contratación de sus bienes inmuebles. Según datos internos a los que ha tenido acceso OKDIARIO, la mitad de los proyectos en marcha ya están «prevendidos» en Cataluña; a lo que se suma el buen comportamiento del resto de regiones en las que AEDAS Home opera.

Presentación analistas AEDAS. (Pinchar en la imagen para ampliar)

Presentación analistas AEDAS. (Pinchar en la imagen para ampliar)

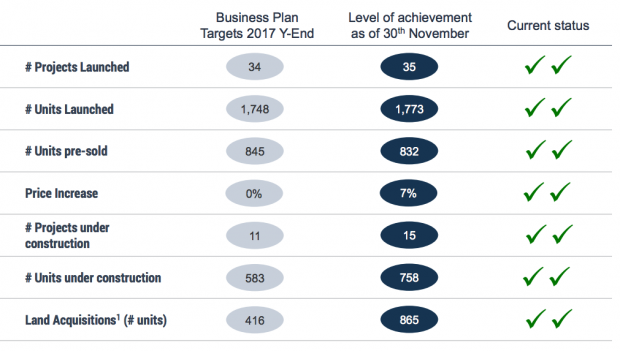

Los datos anticipan unos resultados sólidos dado el incremento de los precios obtenido, hay que tener en cuenta que la compañía dobla la inversión prevista para el segundo trimestre de 2017 en la adquisición de suelo, habiendo incorporado hasta noviembre terrenos para el desarrollo de 865 unidades (la previsión era de 432) y con previsión para cierre de año de incorporar suelo para el desarrollo de 132 unidades más.

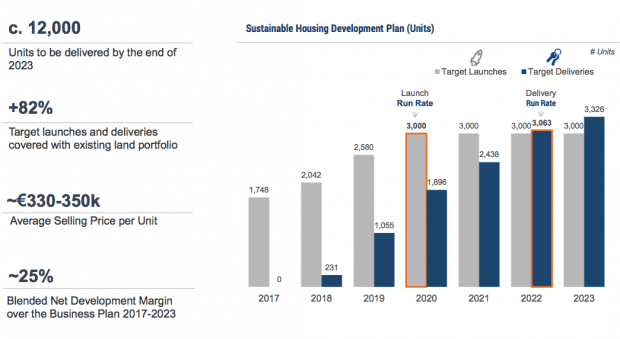

La estimaciones de la empresa indican que en el año 2023 las viviendas entregadas serán 12.000 con un precio de venta medio situado entre los 300.000 y 350.000 euros, que permitirá un margen neto del 25%. Otro dato relevante, que muestra el buen momento que atraviesa esta promotora de obre nueva, es que el 43% de sus proyectos está ya en fase de construcción.

Fuente: AEDAS Homes. (Pinchar en la imagen para ampliar)

Fuente: AEDAS Homes. (Pinchar en la imagen para ampliar)

La promotora residencial, heredera de la extinta Vallehermoso, tiene el respaldo de entidades como Citi, que ha elaborado un informe de recomendación sobre el valor en el que apunta que AEDAS Homes está bien posicionada para generar crecimientos de beneficio y cash flow. Los analistas del banco de inversión destacan que el grupo ha escogido algunos de los suelos de mejor calidad para conformar una cartera de más de 13.000 unidades con un valor neto de sus activos (NAV) de 1.350 millones de euros.

De hecho, Citi ha iniciado la cobertura de los títulos de la compañía con un precio objetivo de 39,10 euros, lo que supone un potencial de revalorización para la acción del 29% respecto a la cotización actual.

Citi estima que la fortaleza de la economía española y la buena situación del sector inmobiliario ibérico son dos buenos pilares para que AEDAS aumente las entregas de viviendas en los próximos años (2017-2023), generando mayores márgenes. Los analistas del banco estadounidense esperan que el resultado bruto de explotación (Ebitda) crezca un 110% anualizado.

Presentación analistas AEDAS. (Pinchar en la imagen para ampliar)

Presentación analistas AEDAS. (Pinchar en la imagen para ampliar)

Las cifras confirman la apuesta del fondo Castlelake por el mercado inmobiliario español, que en 2013 en pleno pinchazo de la burbuja del ladrillo aprovechó los bajos precios para configurar una gran cartera de suelo urbanizable en ubicaciones estratégicas para aprovechar la recuperación del sector.

El pasado 20 de octubre AEDAS Homes comenzó a cotizar en Bolsa. Tras el tradicional toque de campana, su consejero delegado, David Martínez, justificó la operación porque “cotizar en el mercado nos permitirá acceder a fondos de una base diversificada de inversores para aprovechar futuras oportunidades de crecimiento, así como financiar los planes de expansión y desarrollo que tenemos en marcha».

Lo último en Economía

-

Parece de lujo pero es de Mercadona: la crema hidratante para pies secos en verano que los deja suaves y cuidados

-

La ley laboral lo hace oficial: se permite el despido si el trabajador se va de vacaciones mientras está de baja y sin indemnización

-

Dubái ofrece una bonificación de 700 euros a los residentes que traigan amigos ante el desplome del turismo

-

Una panadera japonesa de 84 años sigue levantándose a las 12 de la noche para hacer sus bollos y venderlos al mismo precio que en 1970: 0,25 € la unidad

-

Abogados laboralistas coinciden: si eres empleada del hogar y ha fallecido quien te ha contratado, los herederos te tienen que pagar

Últimas noticias

-

La pisoteas en el campo sin fijarte, pero es una de las especies de flora endémica más amenazadas de Castilla y León

-

La inversión que exige el clima: garantizar el suministro energético en tiempos de incertidumbre

-

Proverbio árabe del día: «Si quieres tener un corazón fuerte, agáchate con regularidad para ayudar a los que están caídos»

-

Parece de lujo pero es de Mercadona: la crema hidratante para pies secos en verano que los deja suaves y cuidados

-

Cielo despejado y riesgo de chubascos en el Prepirineo, según AEMET para Barcelona