Los consumidores contra la inflación: recortan gastos no esenciales y apuestan por promociones y productos alternativos

El crecimiento sostenido de la inflación está modificando sustancialmente los hábitos de compra de los consumidores en el mundo y en España. El informe Global Consumer Insights Survey 2023, elaborado por PwC a partir de la opinión de 9.180 consumidores en 24 países, revela que ya están apostando por reducir sus gastos no esenciales, al mismo tiempo que buscan promociones y productos alternativos más asequibles o marcas blancas.

Los consumidores están preocupados por la evolución de los precios. El 51% del conjunto de los entrevistados se declara “muy” o “extremadamente” preocupado por el contexto económico actual y su impacto en el coste de la vida y en sus finanzas domésticas. Un porcentaje que aumenta hasta el 65% si hablamos de los consumidores españoles. De hecho, el 96% de los encuestados globalmente espera tomar algún tipo de iniciativa de ahorro en los próximos seis meses.

Como consecuencia de esta inquietud, los consumidores están alterando sensiblemente sus hábitos de compra. Para empezar, el 53% -el 65% de los españoles- ha reducido el presupuesto que dedica al consumo de productos no esenciales y un 15% -13% en España- lo ha parado completamente.

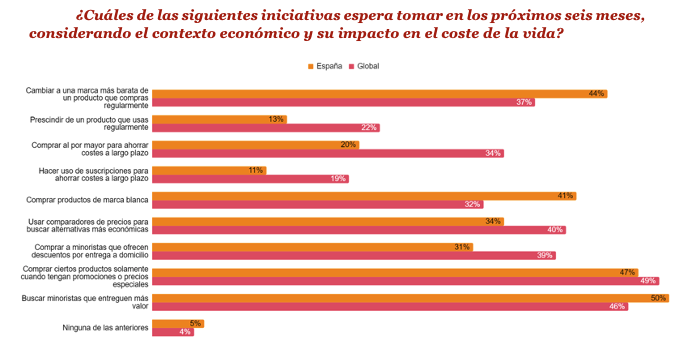

Pero, además, para poder ajustar su renta disponible a la evolución de los precios en los próximos seis meses tienen previsto explorar otro tipo de hábitos. Por ejemplo, comprar solo ciertos productos cuando estén en promoción o cuando exista una oferta especial (49% globales/47% españoles), buscar otras marcas alternativas más baratas de artículos que compran habitualmente (37% globales/44% españoles) o acudir a las marcas blancas (32% de los globales/41% españoles).

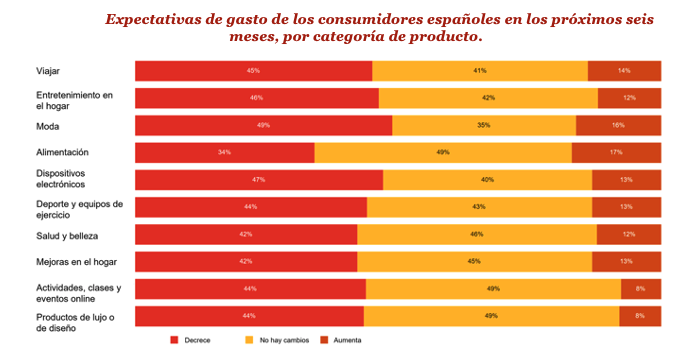

Los resultados de la encuesta muestran que la mayoría de los consumidores espera reducir sus gastos en prácticamente en todas las categorías de productos en los próximos meses. Las más afectadas, lógicamente, son las de lujo, de moda y viajes. Y, las menos, las que tienen que ver con la alimentación. En el caso de los consumidores españoles (ver gráfico), esperan reducir sus gastos en moda (49%), en productos electrónicos (47%) y en entretenimiento en el hogar (46%). Cuando hablamos de alimentación, la proporción de los que piensan disminuir lo que habitualmente dedican a este capítulo se reduce al 34%.

Si ponemos el foco en el ámbito del lujo, el 4o% de los entrevistados globalmente asegura que los precios de este tipo de artículos han subido para situarse fuera de su alcance, mientras que un porcentaje idéntico reconoce que, a partir de ahora, va a dedicar esta partida a adquirir otro tipo de productos. Y si lo hacemos en el ámbito de la sostenibilidad, los consumidores parecen estar dispuestos a poner su dinero al servicio de sus valores.

Más del 70% afirma estar dispuesto «en mayor o menor medida», a pagar más por alimentos producidos localmente y por productos fabricados por compañías reconocidas por su ética, su apoyo a los derechos humanos o por no experimentar con animales.

En esta ocasión, la encuesta pregunta específicamente a los consumidores españoles sobre cuáles son las motivaciones que los llevan a comprar en hipermercados, en tiendas de proximidad o en supermercados y las respuestas son claras. El precio y las promociones son el principal argumento de compra tanto en el caso de los hipermercados como en el de los supermercados para cerca de la mitad de los entrevistados. Mientras que los productos frescos (66%) y la comodidad (46%) son los atributos que más valoran los consumidores en los comercios de proximidad.

Los consumidores piden una experiencia “figital”

El Global Consumer Insights Survey incluye un análisis de los canales de compra preferidos por los consumidores en los últimos doce meses y éste muestra que, tras la pandemia, la compra en establecimientos físicos ha rebotado hasta el punto de que sigue siendo el más popular para el 43% de los entrevistados -el 36% de los españoles-, que acuden a ellos semanal y diariamente. A continuación, le siguen los teléfonos inteligentes (34% globales/26% españoles), y el ordenador personal (23% globales /22% españoles).

El estudio considera que las expectativas de los consumidores y sus experiencias en todos los entornos de compra, tanto físicos como digitales, están cambiando, y señala que es responsabilidad de todos los actores del mercado satisfacerlas. Como se pone de manifiesto en la encuesta, no se trata de elegir entre un canal u otro. Cada vez más, los consumidores manifiestan que quieren que la experiencia de compra en la tienda física mejore y se enriquezca mediante tecnologías digitales -lo que denominamos figital-.

Cuando se les pide que clasifiquen los factores que más contribuirían a mejorar su experiencia de compra en los establecimientos físicos, el 27% de los encuestados sitúa el contacto con vendedores cualificados en primer lugar -la mitad de los baby boomers lo considera el factor más importante-. Al mismo tiempo, el 16% afirma que la posibilidad de utilizar cajas de autopago cuando compran es su atributo preferido, seguido de cerca por la posibilidad de navegar por la tienda online o a través de la aplicación móvil de la marca para localizar productos concretos (15%).

Pero lo más revelador es que los consumidores que manifiestan su intención de pasar más tiempo en las tiendas físicas en los próximos seis meses señalan que esperan más novedades tecnológicas. Les gustaría disfrutar de entretenimiento en la tienda (34 %), vivir experiencias digitales inmersivas (30%), como ponerse un casco de Realidad Virtual para probar nuevos productos, y poder concertar citas con un asesor comercial o un comprador particular (28%).

Para Roberto Fernández Humada, socio responsable de Retail en PwC, «el sector de consumo se enfrenta a un año incierto en cuanto a cuál será el comportamiento que acabarán teniendo las diferentes variables económicas, con una lógica moderación de la inflación y, presumiblemente, de las subidas de los tipos de interés. Este escenario dibuja a un consumidor, en líneas generales, con menor renta disponible y menos ahorros, con muchas ganas de consumir, pero forzado a ser cauto en sus decisiones de compra, existiendo una evidente polarización. Ante una necesidad de consumo no aplazable, el criterio principal será el bolsillo».

Lo último en Economía

-

Muface agota su colchón económico sin Presupuestos mientras 14.000 mutualistas se pasan a la sanidad pública

-

Los resultados empresariales impulsan al Ibex: la Bolsa roza los 19.600 puntos pese al repunte del petróleo

-

Madrid sí construirá Vivienda: Ayuso aprueba un proyecto que recortará 8 años de burocracia para edificar

-

La salud impulsa el consumo: el 57% de la población ya compra productos y servicios de nutrición y cuidado personal

-

Las olas de calor salen caras a los españoles: las noches tropicales disparan un 30% la factura de la luz

Últimas noticias

-

OKDIARIO caza en exclusiva la detención en Palma de un venezolano acusado de distribuir miles de archivos pedófilos

-

Evacuado El Encinar del Alberche y confinado el municipio de Villa del Prado (Madrid) por un incendio en Almorox (Toledo)

-

‘Heartstopper. Para siempre’: el final perfecto para una serie icónica de Netflix

-

El espectacular hotel de Marbella que combina bienestar, gastronomía exquisita y arte contemporáneo en una experiencia única en la Costa del Sol

-

OKDIARIO localiza a Alba, la otra hija de Zapatero, tras la confesión de ‘Julito’ Martínez ante el juez Calama