Bankia gana 237 millones de euros hasta marzo, un 3,3% menos que en 2015

Bankia ha sido la última de las cuatro grandes entidades financieras que ha presentado resultados esta semana. El banco que preside José Ignacio Goirigolzarri ha logrado un beneficio de 237 millones de euros en los primeros tres meses del año, lo que supone un descenso del 3,3% respecto al mismo periodo de 2015. Excluyendo la aportación de City National Bank of Florida, filial vendida el pasado mes de octubre, el resultado ha crecido un 2,1%.

Este buen resultado se ha logrado a pesar de la caída de los ingresos derivada del entorno de bajos tipos de interés y la nueva estrategia de la entidad de eliminar las comisiones, registrando una bajada del 13,2% en esta rúbrica. Bankia ha explicado en un comunicado que la menor actividad “se ha compensado por la contención de costes y las menores provisiones por la mejora de la calidad del balance”.

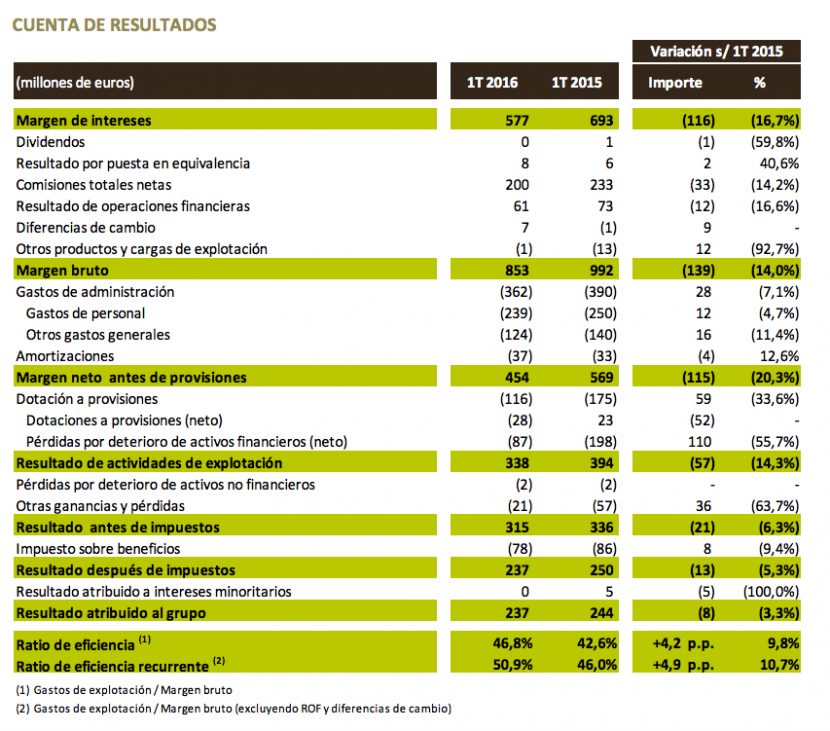

El margen de intereses (que es el que mide el negocio típicamente bancario) cae un 16,7%, hasta los 577 millones de euros. La entidad atribuye esta reducción por el efecto de la salida del City National, el menor rendimiento de los bonos de la Sareb, la bajada del Euribor y la decisión de retirar las cláusulas suelo de las hipotecas.

Por su parte, el margen bruto se situó en 853 millones de euros, un 10,6% menos que en el primer trimestre de 2015, el margen neto antes de provisiones fue de 454 millones (-17,5%) y el resultado de actividades de explotación bajó un 10%, con 338 millones de euros. Todo ello llevó a un beneficio antes de impuestos de 315 millones, lo que supone un leve descenso del 0,7% interanual.

Los activos totales del Grupo Bankia son de 204.496 millones de euros, con un volumen de crédito a la clientela bruto de 116.489 millones, un 1,2% menos que en el primer trimestre del pasado año. En cuanto a los recursos de clientes en balance, la cantidad asciende a 131.532 millones de euros, lo su supone una reducción del 0,8% interanual.

Bajada de la morosidad

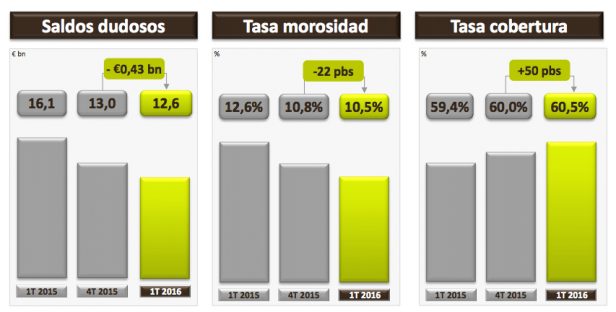

En cuanto a la morosidad, Bankia redujo un trimestre más el saldo de créditos dudosos, que bajó en 431 millones de euros, hasta los 12.564 millones, con lo que acumulan un descenso de 7.500 millones en los últimos nueve trimestres. La tasa de morosidad baja hasta el 10,5%, en paralelo a la mejora de la cobertura frente a impagos, que mejora hasta el 60,5%.

En materia de solvencia, la entidad tiene un ratio de capital (medido en términos de CET1 fully loaded) que mejoró del 12,26% al 12,52%. Bankia indica en su comunicado que “esta cifra no incluye las plusvalías en las carteras de deuda soberana”.

En cuanto a BFA, matriz de Bankia, logró un beneficio neto en los tres primeros meses del año de 262 millones de euros, un 8% menos que en igual periodo del año anterior, descontados los resultados extraordinarios obtenidos a lo largo de 2015 por la venta de la práctica totalidad de las carteras de deuda.

Sevilla: “La entidad mantiene sus fortalezas”

El consejero delegado de Bankia, José Sevilla, ha señalado en un anota que “la entidad mantiene sus fortalezas en un entorno de tipos de interés complicado: el nivel de eficiencia de Bankia es muy elevado y la bajada de la morosidad nos permite hacer menos provisiones, lo que se traduce en que el beneficio y la rentabilidad se mantienen estables”.

Además, “en términos de balance las señales son muy positivas. Bankia mantiene una fuerte generación de capital que nos hace cada vez más solventes y la reducción de los activos problemáticos se ve acompañada de un incremento de la cobertura de los que permanecen en balance”.

Desde el punto de vista comercial, “el nuevo posicionamiento con clientes está dando notables resultados, con incrementos de la captación de ingresos domiciliados, fuertes subidas en la contratación de productos como tarjetas de crédito e incrementos de cuota relevantes en fondos de inversión”.

En concreto, las altas de nuevas tarjetas de crédito se triplican respecto al primer trimestre de 2015, con 79.600 nuevas contrataciones. Y en los dos meses de desarrollo completo de la nueva estrategia de posicionamiento de clientes que lanzó la entidad en enero ha captado 19.100 nuevas nóminas y pensiones.

“En materia de financiación se aprecian resultados del foco puesto en el incremento de la financiación del consumo de las familias y de la actividad de las pymes, que registran incrementos en facturación de nuevo crédito del entorno del 40%”, asegura Sevilla.

Según los resultados publicados hoy, en el primer trimestre de 2016, el banco concedió préstamos por importe de 2.889 millones de euros, un 11,7% más que en el primer trimestre de 2015, con un dinamismo que llegó al 37,5% en la financiación a pymes y autónomos. Esto permitió que el saldo de financiación a estos segmentos subiese un 0,8% en el trimestre y un 2,3% en términos interanuales.

Lo último en Economía

-

La ley laboral lo hace oficial: se permite el despido si el trabajador se va de vacaciones mientras está de baja y sin indemnización

-

Dubái ofrece una bonificación de 700 euros a los residentes que traigan amigos ante el desplome del turismo

-

Una panadera japonesa de 84 años sigue levantándose a las 12 de la noche para hacer sus bollos y venderlos al mismo precio que en 1970: 0,25 € la unidad

-

Abogados laboralistas coinciden: si eres empleada del hogar y ha fallecido quien te ha contratado, los herederos te tienen que pagar

-

Llevaba diecisiete años sin pisar su puesto de trabajo: la Fiscalía pide el despido de una funcionaria que había confirmado que existía una declaración de abandono

Últimas noticias

-

Por qué cada vez más gente pone papel de aluminio en las ramas del limonero: para qué sirve y beneficios

-

El Rey Felipe ha seguido con «indignación» los «graves acontecimientos» de Ceuta y recuerda que el Estado «debe velar por la seguridad» de los ceutíes

-

La psicología dice que las personas que rechazan los abrazos no son despegadas, en realidad tienen más sensibilidad a los estímulos físicos

-

La ley laboral lo hace oficial: se permite el despido si el trabajador se va de vacaciones mientras está de baja y sin indemnización

-

Sigmund Freud, psicoanalista: «Si dos individuos están siempre de acuerdo en todo, puedo asegurar que uno de los dos piensa por ambos»