España cierra la campaña del aceite de oliva con 1,3 millones de toneladas: precios a la baja y una gran cosecha en el horizonte

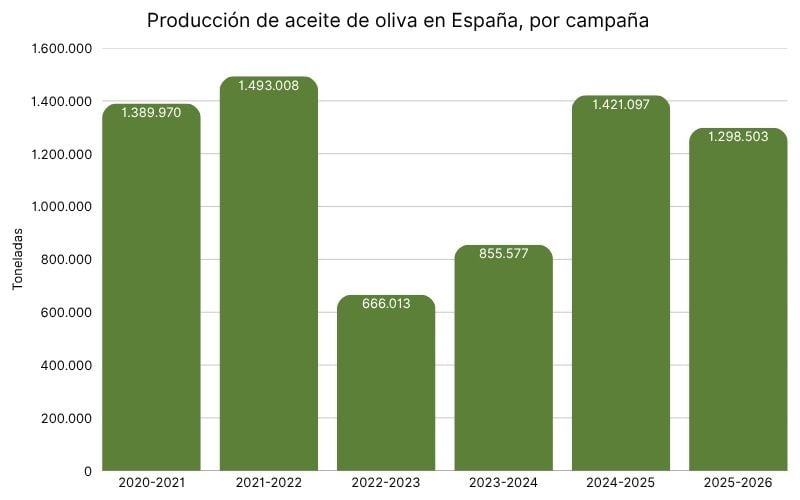

España ha cerrado su cosecha 2025/2026 con 1.298.503 toneladas —un 8,6% menos que el año pasado, pero un 17% superior a la media de las últimas cuatro campañas—, con precios en origen a la baja y existencias holgadas.

Con la nueva campaña apuntando alto, la única gran incógnita del verano se llama calor.

El aceite de oliva español afronta el verano de 2026 con una imagen muy distinta a la de hace dos años, cuando dos cosechas seguidas, hundidas por la sequía, dispararon los precios hasta máximos históricos. Hoy el panorama es el contrario y el sector transita una campaña 2025/2026 marcada por cotizaciones en origen a la baja, una demanda floja y almacenes bien surtidos. Los últimos datos de la Agencia de Información y Control Alimentarios (AICA), el informe de perspectivas de la Comisión Europea y el seguimiento semanal de Wikifarmer, la plataforma agrícola global, permiten trazar una fotografía del mercado.

Una cosecha menor que la anterior, pero suficiente

Según AICA, cuyos datos de junio se conocieron esta semana, la producción de la campaña 2025/2026 se ha cerrado en 1.298.503 toneladas, un 8,6% por debajo de las 1.421.097 de la campaña anterior. La producción de junio fue ya testimonial —apenas 188 toneladas—, lo que da por concluida la actividad de las almazaras. El total es una producción menor que la del año pasado y por debajo de las previsiones de octubre (entre 1,4 y 1,44 millones), pero según los datos que el Ministerio de Agricultura presentó en la mesa sectorial del 7 de julio, se mantiene un 17% por encima de la media de producción de las últimas cuatro campañas. La mesa sectorial subrayó que, pese a la menor cosecha, el mercado ha quedado suficientemente abastecido. Y la campaña comercial no se cierra hasta el 30 de septiembre: el mercado está en su recta final.

Existencias holgadas y un ligero repunte de las salidas

El sector arrancó la campaña, en octubre de 2025, con 289.628 toneladas almacenadas, a las que se sumó la nueva cosecha. Según AICA, a finales de junio quedaban 683.345 toneladas: las existencias encadenan cuatro meses de caída desde el máximo de febrero (974.469 toneladas) y en junio marcaron el mayor descenso de la campaña (−11,8%). El vaciado se concentra en las almazaras, mientras el stock de los envasadores se mantiene estable, señal de que el aceite fluye con normalidad hacia el mercado.

Las salidas al mercado repuntaron un 5,5% en junio (95.104 toneladas), el primer avance tras tres meses de descenso, y se han movido durante toda la campaña en una banda sólida de entre 88.000 y 119.000 toneladas al mes. De cara al conjunto de la campaña, el balance provisional del Ministerio —con datos de abril— proyecta un consumo interior de 505.000 toneladas, exportaciones de 1.040.000 toneladas e importaciones de 220.000 toneladas. Con esas cifras, el enlace entre campañas —el aceite que quedará en los depósitos el 30 de septiembre— se estima en unas 260.000 toneladas, un 10,4% menos que hace un año. Es un colchón cómodo, aunque no excesivo.

Precios en origen a la baja

El mercado vive ahora mismo de operaciones escasas, típico de estas fechas: buena parte de la cosecha ya está vendida, el consumo se mantiene flojo y, con una gran cosecha a la vista, los compradores no tienen ninguna prisa por cerrar contratos. En ese contexto, los precios en origen han ido cediendo poco a poco, semana tras semana.

Según los últimos boletines semanales de Wikifarmer —que recogen precios en origen y datos del mercado del granel en países productores—, el aceite de oliva virgen extra estas semanas ha oscilado entre 3,50 y 4,00 euros/kg; el virgen, entre 3,20 y 3,50 euros/kg; y el lampante, entre 3,00 y 3,20 euros/kg. Según el MAPA, estas cotizaciones se mantienen entre un 5,1% y un 8,7% por encima de las de hace un año, pero muy por debajo de los récords que el granel alcanzó a comienzos de 2024.

El mapa internacional

La calma bajista no es exclusiva de España. En el resto de los grandes orígenes del Mediterráneo, el patrón se repite: poco movimiento, demanda débil y cotizaciones blandas. Según Wikifarmer, en la primera quincena de julio, el virgen extra en origen cotizaba entre 3,50 y 4,00 euros/kg en España, entre 3,60 y 4,50 en Grecia, entre 4,40 y 5,50 en Italia, entre 3,60 y 4,00 en Túnez y entre 3,40 y 3,80 en Portugal. Italia, el más caro, pierde diferencial por sus abundantes existencias y la entrada de aceite importado más barato; Grecia negocia en un mercado poco líquido, con escasa demanda compradora y amplias diferencias entre las posiciones de compra y de venta; Túnez ha vendido ya el 80% de su aceite y le quedan volúmenes limitados; y Portugal, con pocas existencias, cotiza algo por debajo de España. El resultado es una horquilla cada vez más estrecha entre orígenes.

Europa: más comercio, pero con freno en EE.UU.

El informe de perspectivas a corto plazo de la Comisión Europea (verano de 2026) confirma la tendencia. Calcula que la producción comunitaria quedará por debajo de 2,1 millones de toneladas en 2025/2026 —un 5% menos que el año anterior, aunque un 9% por encima de la media de cinco años— y que el consumo volverá a esa media, en torno a 1,4 millones de toneladas. Con precios más bajos, Bruselas prevé que las exportaciones crezcan un 6%, hasta 794.000 toneladas, con China duplicando compras y avances en Brasil, Reino Unido y Japón; las importaciones subirán un 24%, hasta 223.000 toneladas, cubiertas sobre todo por aceite tunecino.

La excepción es Estados Unidos, donde, según la Comisión, los envíos comunitarios de aceite de oliva han bajado desde el inicio de la campaña, en un contexto de tensiones comerciales. Con todo, Bruselas advierte de que sobre el mercado siguen pesando el conflicto en Oriente Medio y, sobre todo, la meteorología.

Lo que viene: la nueva cosecha

De cara a los próximos meses, el mercado afronta dos grandes incógnitas. La primera es el tiempo: el primer semestre de 2026 ha sido el más cálido en España desde que hay registros (1961), según la AEMET, que además prevé un verano con temperaturas por encima de lo normal. La segunda es la demanda: la comercialización (mercado interior más exportaciones) se mantiene, según la mesa sectorial, un 2% por debajo de la del año pasado, aunque todavía un 8% por encima de la media de las últimas cuatro campañas. Aguanta, por tanto, pero no recupera del todo el nivel del año anterior.

De cara a 2026/2027, la Comisión Europea anticipa una cosecha prometedora, gracias a las buenas condiciones de floración y a la disponibilidad de agua, siempre que el verano no cause daños. Esa expectativa de abundancia es, precisamente, uno de los motivos que frenan las compras y presionan los precios. El primer aforo oficial en España no llegará hasta octubre y, ante una posible sobreoferta, el Ministerio ya ha abierto una consulta pública sobre la norma de comercialización para la próxima campaña.

En definitiva, el aceite de oliva español cierra una campaña más corta que la anterior, pero cómoda —con la despensa llena y precios lejos de los máximos—, y encara la segunda mitad del año pendiente de varios frentes a la vez: el clima del verano, la recuperación del consumo, el tamaño de la próxima cosecha y el tirón de las exportaciones. Para seguir de cerca esa evolución, Wikifarmer publica cada semana un análisis del mercado del aceite de oliva con los precios en origen de España, Italia, Grecia, Portugal y Túnez, y conecta directamente a productores, envasadores y compradores en su Marketplace de aceite de oliva. Una forma de tomarle el pulso, semana a semana, a un producto tan español como global.