Cómo afecta el cambio climático a las aseguradoras y qué les espera en la próxima década

Las aseguradoras tendrán que hacer frente al doble de pérdidas por el cambio climático en una década

2023 estableció un nuevo récord de catástrofes naturales en el planeta y la tendencia de crecimiento anual se sitúa en el 5-7% en las pérdidas mundiales aseguradas

Ascendieron hasta los 108.000 millones de dólares en 2023, según Swiss Re Institute

A medida que aumenta la temperatura del planeta y también se incrementan los desastres naturales relacionados con el fenómeno del cambio climático, las pérdidas aseguradas crecen año tras año, una situación a la que deben hacer frente las aseguradoras y requiere la implicación de muchos actores.

Este fenómeno que provoca desastres, pérdidas humanas y materiales aumentarán, y el sector asegurador no es ajeno, ya que cada vez aparecen más este tipo de causas en los balances de las compañías del sector.

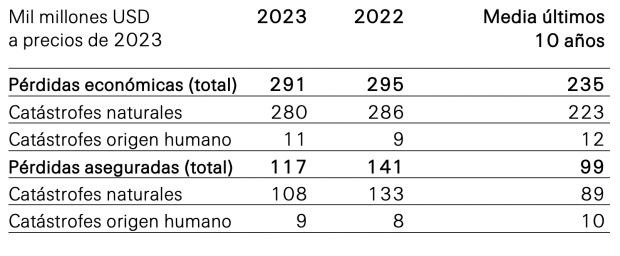

Según la aseguradora Swiss Re «en 2023, las catástrofes naturales provocaron pérdidas económicas de 280.000 millones de dólares. De estos, 108.000 millones de dólares (40%) estaban cubiertos por seguros, por encima del promedio de los diez años anteriores de 89.000 millones de dólares».

Pérdidas aseguradas en auge

La compañía suiza, una de los proveedoras más importantes a nivel mundial de reaseguros y seguros apunta que entre las causas de estas pérdidas están los devastadores terremotos como los de Turquía y Siria, las tormentas convectivas severas (SCS por sus siglas en inglés) y las inundaciones urbanas a gran escala.

Una siniestra cifra que reafirma la tendencia de crecimiento anual del 5-7% en las pérdidas mundiales aseguradas por catástrofes naturales desde 1994 y con la que seguramente ya hacen proyecciones a futuro las aseguradoras con el cambio climático en sus perspectivas.

En su último informe, Catástrofes naturales en 2023: prepararse para los riesgos meteorológicos de hoy y de mañana, se refleja que en 2023, las víctimas relacionadas con las 332 catástrofes naturales ascienden a 76.000 personas.

Total de pérdidas económicas y aseguradas en 2023 y 2022. Fuente: Instituto Swiss Re

Total de pérdidas económicas y aseguradas en 2023 y 2022. Fuente: Instituto Swiss Re

Grandes siniestros catastróficos

Sin ir más lejos, Antonio Huertas, presidente de Mapfre, en su discurso ante los accionistas aseguró hace unos días que uno de los efectos relevantes que han lastrado las cuentas de resultados de 2023 «es el que se refiere a los efectos derivados del clima, cada vez más cambiante y generador de daños materiales y humanos».

Huertas significó que en los últimos ejercicios, «se viene superando año tras año el importe global de daños producidos por los eventos climáticos en el mundo», un apunte que denota que hay preocupación por el cambio climático en las aseguradoras.

El presidente de Mapfre mostró su preocupación ante «los grandes siniestros catastróficos, que responden a ciclos impredecibles, se suceden ahora con mucha más frecuencia eventos con intensidad media y alta, que afectan ahora con más recurrencia incluso a áreas más desarrolladas como Europa».

Huracán entre Florida, y Cuba

Huracán entre Florida, y Cuba

El doble en diez años

Swiss Re Institute estima que las pérdidas aseguradas podrían duplicarse en los próximos diez años a medida que aumenten las temperaturas y los fenómenos meteorológicos extremos sean más frecuentes e intensos.

Por ello, afirman, que ante este escenario y estas previsiones, que es fundamental activar las medidas de mitigación y adaptación para reducir el riesgo de catástrofes naturales.

Los datos proporcionados por la compañía suiza señalan que las pérdidas mundiales aseguradas por catástrofes naturales superaron el crecimiento económico mundial en los últimos 30 años.

De este modo, de 1994 a 2023, «las pérdidas aseguradas por catástrofes naturales ajustadas a la inflación alcanzaron una media del 5,9% anual, mientras que el PIB mundial creció un 2,7%. En otras palabras, en los últimos 30 años, la carga relativa de pérdidas en comparación con el PIB se ha duplicado».

Destrozos cuasados por un huracán en Estados Unidos

Destrozos cuasados por un huracán en Estados Unidos

Asegurar en Estados Unidos

Un artículo publicado en la BBC este mismo mes de marzo, El cambio climático agrava el problema de los seguros en EE.UU. (Climate change is fuelling the US insurance problem), recogía este problema y reflejaba cómo afecta a la población los efectos provocados por la nueva situación ambiental.

Desde el medio británico se relata cómo los fenómenos meteorológicos extremos están dificultando el aseguramiento de las viviendas en determinadas zonas de Estados Unidos. Lucy Sheriff, la corresponsal en Estados Unidos, se pregunta al inicio del artículo «¿qué ocurre cuando las compañías de seguros simplemente dejan de asegurar?».

La noticia cuenta que en 2023, State Farm, uno de los mayores proveedores de seguros de Estados Unidos, anunció que también dejaría de vender nuevas pólizas de seguro de hogar en California.

Suspensión de seguros de hogar

«Hemos tomado esta decisión debido a los aumentos históricos de los costes de construcción, superiores a la inflación, al rápido crecimiento de la exposición a catástrofes y a un mercado de reaseguros difícil», decía un comunicado de la compañía.

Ha sido la última aseguradora en retirarse de un estado, que ha sufrido devastadores incendios forestales e inundaciones en los últimos años, y que se enfrenta a la amenaza de un terremoto de gran magnitud.

Mientras tanto, en Florida, Farmers Insurance suspendió sus seguros de hogar de marca propia en el estado, uniéndose a al menos una docena de aseguradoras que ya se habían retirado. «Esta decisión empresarial era necesaria para gestionar eficazmente la exposición al riesgo», declaró a la BBC un portavoz de Farmers Insurance.

Tormentas e inundaciones

Volviendo al problema desde el punto de vista de la aseguradora suiza, Jérôme Jean Haegeli, economista jefe del Grupo Swiss Re, afirma que «incluso sin una tormenta histórica de la magnitud del huracán Ian, que azotó Florida el año anterior, las pérdidas mundiales por catástrofes naturales en 2023 fueron graves. Esto reafirma la tendencia de pérdidas de 30 años que ha sido impulsada por la acumulación de activos en regiones vulnerables a las catástrofes naturales».

«En el futuro, sin embargo, debemos tener en cuenta algo más: la intensificación de los peligros relacionados con el clima. Las tormentas más violentas y las inundaciones de mayor envergadura provocadas por el calentamiento del planeta contribuirán en mayor medida a las pérdidas», avanza Haegeli.

Los datos y las previsiones demuestran «lo urgente que es la necesidad de actuar, sobre todo si se tiene en cuenta la inflación estructuralmente más alta que ha hecho que los costes posteriores a las catástrofes se disparen», afirma el economista.

Las tormentas de granizo son, con diferencia, el principal factor que contribuye a las pérdidas aseguradas por tormentas convectivas severas

Las tormentas de granizo son, con diferencia, el principal factor que contribuye a las pérdidas aseguradas por tormentas convectivas severas

Reducir el potencial de pérdidas

Moses Ojeisekhoba, director general de Clientes y Soluciones Globales de la aseguradora explica que «a medida que los peligros meteorológicos se intensifican debido al cambio climático, la evaluación de riesgos y las primas de seguros deben seguir el ritmo de la rápida evolución del panorama de riesgos. De cara al futuro, debemos centrarnos en reducir el potencial de pérdidas».

Y todo apunta a que vaya a peor ya que el 2023 ha sido el año más caluroso jamás registrado, y el comienzo de 2024 va en la misma dirección, uno de los efectos del cambio climático que las aseguradoras ya deben tener en cuenta.

Desde Swiss Re se lanza el mensaje de que «mantener un seguro de propiedad sostenible y asequible requiere un esfuerzo concertado por parte de la industria privada, el sector público y la sociedad en general, no sólo para mitigar los riesgos climáticos, sino para adaptarse a un mundo de clima más intenso».

Los fenómenos más costosos

En 2023, la catástrofe natural más destructiva del año fue el terremoto de febrero en Turquía y Siria, con unas pérdidas aseguradas estimadas en 6.200 millones de dólares.

El pasado año también se caracterizó por una elevada frecuencia de eventos, ya que 142 catástrofes naturales aseguradas establecieron un nuevo récord. La mayoría fueron de gravedad media, con pérdidas de entre 1.000 y 5.000 millones de dólares.

En 2023 se produjeron al menos 30 eventos de este tipo, muchos más que la media de los diez años anteriores (17). De ellos, 21 fueron SCS, un nuevo récord.

Tormentas convectivas severas

Los SCS, las tormentas convectivas severas, son perturbaciones atmosféricas intensas que pueden desencadenar vientos poderosos, granizo de gran tamaño, lluvias intensas y, ocasionalmente, tornados.

Estos fenómenos meteorológicos que pueden ser observados con frecuencia, tienen lugar cuando el aire cálido y húmedo asciende desde la superficie de la Tierra hasta las capas superiores de la troposfera, lo que provoca la formación de nubes altas, relámpagos y truenos.

Así mismo, según Swiss Re, el número de estos sucesos de gravedad media ha crecido un 7,5% desde 1994, casi el doble que el aumento del 3,9% de las catástrofes en general.

El aumento de los incendios forestales también son motivo de preocupación de las aseguradoras

El aumento de los incendios forestales también son motivo de preocupación de las aseguradoras

Ciclones y tormentas eléctricas

Después de los ciclones tropicales, las fuertes tormentas eléctricas se han consolidado como el segundo siniestro más importante debido a la exposición causada por la urbanización y el crecimiento económico y demográfico.

Las tormentas de granizo son, con diferencia, el principal factor que contribuye a las pérdidas aseguradas por SCS, siendo responsables del 50-80% de todas ellas.

Al mismo tiempo, bolsas de aire frío se precipitan hacia la superficie terrestre, provocando fuertes rachas de viento, lluvia e incluso granizo. Las pérdidas globales aseguradas por SCS alcanzaron un nuevo récord de 64.000 millones de dólares en todo el mundo en 2023, el 85% de las cuales se originaron en Estados Unidos.

Efecto social

En este país, «los efectos más graves del cambio climático recaen desproporcionadamente sobre las poblaciones socialmente vulnerables, y el hecho de que Estados Unidos sea cada vez menos asegurable significa que las personas económicamente desfavorecidas soportarán la carga», se puede leer en la noticia de la BBC.

Las pérdidas aseguradas relacionadas con los fenómenos SCS crecieron más rápidamente en Europa, superando los 5.000 millones de dólares en cada uno de los últimos tres años. El riesgo de granizo, en particular, está aumentando, principalmente en Alemania, Italia y Francia.

Causas del aumento

El aumento de la exposición al riesgo debido al crecimiento económico y demográfico, la urbanización y la acumulación de riqueza sigue siendo la principal causa que explica el aumento de las pérdidas relacionadas con SCS, y es probable que los efectos del cambio climático agraven la tendencia.

Otro factor reside en los cambios en las vulnerabilidades de la exposición, como el rápido crecimiento de las instalaciones de sistemas de energía solar en los tejados.

Medidas para reducir pérdidas

Ente las medidas a tomar, Swiss re apunta que el primer paso para recortar las pérdidas «es reducir su potencial mediante medidas de adaptación como aplicar los códigos de edificación, construir barreras de protección contra inundaciones y desincentivar los asentamientos en zonas propensas a sufrir riesgos naturales».

«Además, la colaboración con las aseguradoras primarias, las asociaciones de seguros y el sector público permite un intercambio de datos que es clave para mitigar el riesgo de forma colaborativa», aseguran sus responsables.

No encontraremos muchas veces las palabras «cambio climático» o «crisis climática»en boca de las aseguradoras, como si hubiera algún tipo de miedo a nombrarlas. Metafóricamente hablan de crecimiento de fenómenos naturales extremos, exposición a catástrofes, cambios de ciclos cada vez más impredecibles, elevada frecuencia de eventos climáticos o expresiones similares.

El hecho de que algunas aseguradoras y la propia Swiss Re Insitute nombre al cambio climático y lo refleje en sus comunicados ya denota que el problema está ahí, ya no pasa desapercibido, y que debe abordarse lo antes posible, de manera global y coordinada con todos los implicados y los futuros afectados.

-

- Ayuntamiento de Madrid

BiciMad evita al año las emisiones equivalentes a 1.000 turismos dando la vuelta al mundo