Mucha atención al recorte del crédito bancario

El recorte del crédito bancario es otra consideración a tener en cuenta en lo que a buen seguro será el último año de los vientos de cola favorables en cuanto a las condiciones financieras. ¿Endeudarse hoy o posponer la obtención de financiación bancaria para el próximo año 2019? Sin duda, endeudarse hoy si la idea es hacerlo a largo plazo. No serán iguales las exigencias bancarias el próximo año 2019, con los tipos de interés ya entregados a las subidas que marcará el Banco Central Europeo, que los requisitos que actualmente se imponen. Además, la banca, no solo la española sino toda la que se halla bajo la égida del BCE, necesita una revisión al alza de los tipos de interés y a la vez ir dando más crédito porque si no su negocio primordial se estanca.

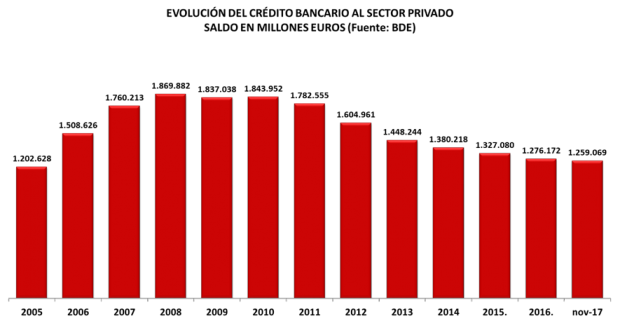

La evolución del crédito al sector privado, por parte de las entidades financieras, vivió su cénit en 2008 con un saldo de 1.869.882 millones de euros. Esta suma ha ido descendiendo en el transcurso de los años posteriores y el saldo del crédito al sector privado cerraba 2016 con 1.276.172 millones de euros. En noviembre de 2017 aún se había contraído más el crédito al sector privado concretándose en 1.259.069 millones de euros.

La derivada consiguiente de ese recorte crediticio cristaliza en la financiación que las entidades de crédito facilitan a las actividades productivas, o sea, a las empresas. En aquel glorioso 2008 el saldo sumaba 1.018.048 millones de euros y en el tercer trimestre de 2017 era de 587.628 millones.

Por ello, hay que entender que la propia banca está necesitada de impulsar su negocio vocacional que es el de dar crédito, pero lo tiene que hacer bajo unas pautas aceptables, prudentes, sólidas y solventes. La previsión de crecimiento del crédito bancario al sector privado, tras años de caída y encogimiento, es que haya terminado por aumentar un poco en 2017 (0,9%) y que en 2018 y 2019 se incremente en el 1,4% cada año para en 2020 alcanzar el 1,5%, en 2021 el 1,6% y en 2022 el 1,7%. De confirmarse esos vaticinios, la normalización del crédito bancario sería una realidad en los próximos años si bien nunca entrando en aquella desmesura de los años de la exuberancia, entre otras cosas, por los excesos de prudencia bancaria, la exigente regulación financiera y el cariz sistémico que asumen las entidades supervivientes con la creación de macrobancos.

Otro más que merecido tributo debe rendirse a nuestras empresas, las no financieras, que han hecho un esfuerzo mayúsculo desapalancándose. En 2008 la deuda de las empresas, según el Banco de España, alcanzaba su punto álgido: 1.261.105 millones de euros. A 31 de diciembre de 2017, la financiación a las sociedades no financieras residentes en España muestra un saldo de 894.131 millones de euros. El desendeudamiento en esos nueve años se cifra en 367.000 millones de euros.

Si retomamos la deuda de las familias y la agregamos a la de las empresas, el resultado obtenido en el período 2008 – 2017 es simplemente espectacular: 575.400 millones de euros hemos sido capaces liquidar como deuda el sector privado.

Lo último en Opinión

-

Al fiscal de Sánchez en la UE los narcos van a ponerle un monumento

-

La Policía señala a Salvador Illa

-

Sánchez avala la indecente memoria democrática de ETA/Bildu

-

Inda: «Sánchez, ¿por qué te niegas a saludar a personas de raza negra? ¿Te dan asco? ¿Eres racista?»

-

Victorias transversales del sanchismo

Últimas noticias

-

Escándalo en la Premier: arrestan a dos jugadores del mismo equipo acusados de violación

-

Cómo borrar las cookies de tu teléfono móvil Android

-

‘First Dates’: un soltero deja sin palabras a su cita tras una inesperada confesión sexual

-

Mercadona tiene el plato ideal para las cenas: es saludable y se prepara en 3 minutos

-

Montero se niega a ajustar el IRPF a la inflación porque «la mayoría ya ahorra 871 euros»