La buena forma del sistema financiero español

Por más que se ataque a la banca acusándola de restrictiva hay que pensar que el negocio bancario por excelencia se construye sobre la base de dejar dinero y esto, bajo un cúmulo de circunstancias adversas como las vividas y sufridas en todos esos años de crisis, obligaba a la banca a mantener un más que férreo control crediticio, actuando con todas las cautelas del mundo y asegurándose de que cada nuevo crédito concedido respondía a unos estándares de calidad crediticia más que solventes.

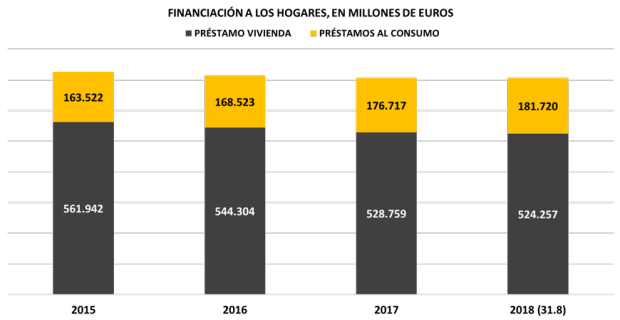

Sin embargo, de un tiempo acá, la banca, necesitada de aumentar su filón de ingresos, se ha decantado por una alternativa de crédito que le resulta muy operativa, ágil, menos engorrosa que la compleja carga que representa la hipoteca: el crédito al consumo.

Si nos fijamos en la estructura de las cuentas de resultados agregadas de las entidades de depósito a lo largo del período 2008–2017, se advierte la tendencia contractiva de los ingresos y, en consecuencia, el efecto reductor que se atisba en sus resultados con buena parte de culpa a cargo de las llamadas condiciones financieras acomodaticias caracterizadas por los bajos tipos de interés.

La lectura templada y paciente del detalle de las cuentas de resultados agregadas de nuestras entidades de depósito pone de manifiesto los duros ajustes acometidos y el golpe que han representado los ajustes y correcciones de valor por créditos de los activos financieros a la par que el peaje ocasionado por redimensionamiento que nuestros bancos se han visto forzados a encarar como consecuencia del sombrío panorama de estos años.

Hoy, cuando el crédito a la vivienda, de un lado, vuelve a resurgir y, de otro lado, el crédito al consumo cobra carta de naturaleza, el Fondo Monetario Internacional (FMI) da un toque de atención al Banco de España, en forma de recomendación, para que contrarreste una excesiva acumulación de riesgos ampliando para tal fin sus herramientas macro prudenciales, incluyendo instrumentos que recaigan sobre los prestatarios, tales como límites en el ratio entre el nominal del préstamo y el valor de garantía así como estableciendo límites en el ratio entre el servicio de la deuda —que comprende la amortización del nominal más los intereses pertinentes — y la renta del prestatario.

Además, el FMI recomienda una rigurosa gestión de los riesgos de liquidez y de tipo de interés prestando especial atención a la eventual normalización de las políticas acomodaticias del Banco Central Europeo y, al propio tiempo, extremar las cautelas en lo concerniente al riesgo de volatilidad de los mercados y atención particular a los cambios repentinos que ya se están produciendo en los apetitos por el riesgo. ¡Todo sea por la causa de contar con una banca robusta y a prueba de bombas financieras!

Por último, el Fondo exhorta a los bancos españoles a acelerar la constitución de colchones de capital de alta calidad para proteger su negocios de posibles shocks que más o menos se empiezan a vislumbrar en el horizonte, tales como los efectos del desbordamiento derivados de condiciones económicas más inciertas en algunos mercados emergentes a los que España está más o menos bastante expuesta, e insistiendo en que los bancos españoles andan rezagados aún con respecto a sus homólogos europeos en términos de ratios de capital si bien, a favor de nuestra banca, conviene puntualizar que su grado de apalancamiento es menor que el de sus colegas europeos.

En definitiva, que nuestra banca ha superado duros trances, se ha rehecho, ha limpiado sus balances, ha dosificado muy prudentemente el crédito al sector privado en sus variadas facetas y paso a paso está volviendo a insuflar dinero a empresas y particulares pero la prudencia, las cautelas, la gestión del riesgo se imponen como un nuevo y estricto ideario gracias al que seguir manteniendo la buena forma que presenta el sistema financiero español. Así que en éstas estamos.

Temas:

- Banca

- Banco de España

Lo último en Opinión

Últimas noticias

-

Mazón sobre la «expansión» de los aeropuertos de Aena: «Si hay suerte, los tendremos en 2040»

-

FIFA y UEFA paran los pies al Gobierno en su intervención en la Federación Española de Fútbol

-

Okupa la casa de una enferma de Parkinson y alquila las habitaciones a turistas en la Feria de Sevilla

-

Una soltera de ‘First Dates’ impacta a Carlos Sobera al confesar que sueña con muertes que acaban ocurriendo

-

Israel bombardeó un radar que defiende la principal instalación secreta del programa nuclear iraní