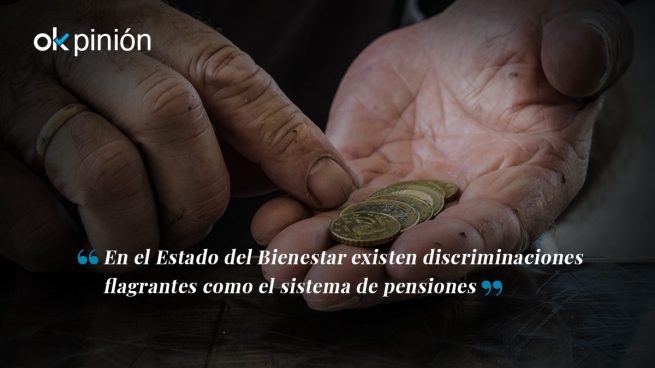

La discriminación del Estado del Bienestar

Desde que en los comienzos del siglo XX empezase en Europa a tejerse el armazón de un Estado social protector, el avance de lo que sería llamado posteriormente —vigente en nuestros días— Estado del Bienestar no ha tenido freno. Por supuesto que ha incorporado muchas cuestiones beneficiosas, como la obligatoriedad de que exista un seguro de accidentes, otro de enfermedad, con asistencia sanitaria y un sistema de vejez para poder cobrar una pensión llegado el momento de la jubilación, cuando el organismo no puede estar sometido al esfuerzo diario del trabajo. Ahora bien, el Estado ha empleado estos logros para intervenir de manera completa en la vida de los individuos, guiándolos por dónde deben ir, qué deben hacer y cómo deben comportarse en sus gustos y preferencias para la inversión, el consumo o en cualquier otra faceta de la vida, hasta el punto de generar un corsé insoportable y unos impuestos gigantescos.

Con ser todo ello negativo, todavía es peor: dentro de dicho Estado del Bienestar existen discriminaciones flagrantes, y una de ellas es la que se da en el sistema de pensiones. No voy a hablar hoy de la insostenibilidad del actual sistema de reparto y de su necesaria transformación, para que no quiebre, cosa que ya hice en el artículo anterior. De lo que voy a hablar es de la discriminación y del desincentivo al trabajo, al esfuerzo y al sacrificio que el Estado del Bienestar inflige al sistema de pensiones.

Así, una persona que cotice por la base máxima de cotización lo hace por 3.751,20 euros durante doce meses al año, mientras que la pensión máxima a la que puede aspirar con dicha base de cotización es de 2.580,13 euros por paga en catorce pagas al año. Por tanto, cotiza anualmente por 45.014,40 euros brutos mientras que sólo podrá recibir 36.121,82 euros brutos al año, es decir, cotiza cada año por 8.892,58 euros brutos más de los que puede aspirar a recibir. Durante una vida de trabajo de casi 38 años, habrá pagado a la Seguridad Social 336.139,52 euros brutos más de los que podría llegar a recibir en el caso de vivir casi otros 38 años después de jubilarse —vida adicional que no suele ser tan extensa—. Sin embargo, en pensiones más bajas se da mucha mayor igualdad entre lo cotizado y lo recibido en la jubilación. La señal que se envía a la población es terrible, porque viene a decir que si no te esfuerzas mucho serás más compensado por el poco esfuerzo que hagas en comparación con la compensación que recibirá quien se esfuerce mucho más a lo largo de su vida.

Otro caso donde se lleva a cabo esta discriminación y este mensaje perverso de desincentivo a la prosperidad es en las pensiones de viudedad. En primer lugar, hace tiempo que se permitía compatibilizar una pensión del régimen general con una de viudedad, pero no una del SOVI con una de viudedad. Eso se eliminó, pero sólo en parte, pues a las pensiones máximas de viudedad no les permiten cobrar el SOVI que les corresponda llegado el caso. Ahora, en el proyecto de Presupuestos, se pretende subir las pensiones mínimas un 3%, dejando las máximas en el 0,25%. Una vez más, se perjudica a quienes más han pagado a lo largo de su vida, durante la que han contribuido con numerosos impuestos para mantener tanta subvención del Estado del Bienestar, y en su vejez siguen siendo discriminados. Nadie se atreve a decirlo, y se hace demagogia con las pensiones bajas, pero, por lo general, dichas pensiones más bajas se corresponden con menor pago de impuestos y cotizaciones durante toda la vida laboral, con lo que el cálculo es ajustado. Incrementarlas ahora en detrimento y a costa de las pensiones máximas, es decir, de quienes han pagado mucho más a lo largo de su vida, es lo que realmente es muy injusto.

Lo último en Opinión

Últimas noticias

-

Olivo entra en el Consejo de Administración de Unicaja como adelantó OKDIARIO

-

Apclen se posiciona en España como proveedor integral de servicios energéticos

-

El misterio de Movina Rostami: la estrella del voleibol iraní desaparece tras un mensaje sobre Israel

-

Caldea crece un 7% y supera la barrera de los 11 millones de euros en el invierno más corto

-

Así detuvo la Guardia Civil al asesino de la familia de Chiloeches y a su novia ‘influencer’