Los españoles siguen jugando al casino hipotecario

Una de las principales características del ser humano es que tropieza varias veces con la misma piedra. Los españoles parecen haber olvidado algunas lecciones tras el pinchazo de la burbuja inmobiliaria, sembrando la semilla para volver a repetir errores del pasado. El hundimiento artificial de los tipos de interés generado por la liquidez inyectada por el Banco Central Europeo (BCE) provoca que las familias contraten sus nuevas hipotecas a tipo variable, sin pensar en que tarde o temprano los tipos subirán, aumentando notablemente las cuotas mensuales.

Esto no quiere decir que la hipoteca a tipo variable no sea la mejor opción para algunos hogares, especialmente para aquellos que dispongan del suficiente colchón financiero para afrontar la subida del coste. En los préstamos a largo plazo -como es el caso de las hipotecas- el riesgo es alto y, por ello, es necesario estudiar la posibilidad de cubrirse con un tipo de interés fijo, aunque al principio de la vida del préstamo la cuota mensual sea más cara.

En la actualidad, el 93% de las nuevas hipotecas son contratadas a tipo de interés variable, según las estadísticas oficiales. El Euribor es el tipo de referencia más utilizado en este tipo de créditos y es el interés medio al que se prestan el dinero los bancos entre ellos, es decir, que se determina en función de la mayor o menor confianza que tienen las entidades financieras en la salud de sus competidores.

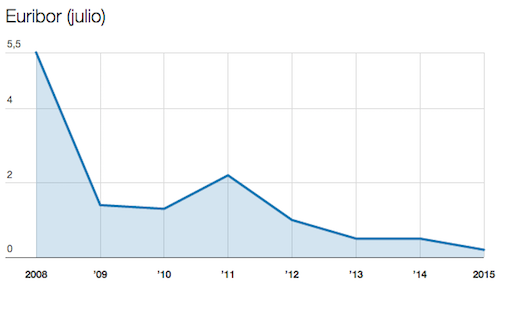

Esto supone que si se produce una sequía de la financiación como consecuencia de una nueva crisis financiera –escenario que no es descartable a tenor del caso griego y la crisis china- el Euribor subirá desde sus mínimos históricos actuales, presionando a las economías domésticas. Como ocurrió en España en 2008, cuando el indicador subió hasta el 5,5%, aumentando los impagos. Hoy no alcanza ni siquiera el 0,2%.

El impacto de una subida de tipos

¿De qué cantidades estamos hablando? Según el simulador de la patronal hipotecaria (AHE), para un préstamo medio de 150.000 euros con un plazo de amortización de 20 años y un interés del Euribor + 1,25 la cuota mensual subiría 210 euros si el indicador de referencia escala hasta el 3%. En el caso de que la escalada situara al índice en el 5% la subida respecto a las condiciones actuales sería de 375 euros al mes.

Existe otras forma de reducir el riesgo cuando se contratan hipotecas a tipo variable: que el importe de la deuda sea lo menor posible. Esto implica que la “entrada” de la hipoteca sea lo suficientemente alta para que las cuotas mensuales no superen el 25% de los ingresos familiares, o bien reducir el plazo de amortización, lo que daría más flexibilidad para afrontar un encarecimiento de la financiación que inevitablemente se producirá a medio y largo plazo.

Aunque tradicionalmente las entidades financieras han tenido una oferta limitada de hipotecas a tipo fijo, con mayores condiciones y exigencias que las de tipo variable, en la actualidad esta tendencia está cambiando. Según informa el portal inmobiliario Idealista el 40% de las hipotecas más baratas que hay en el mercado son a tipo fijo, por “la necesidad de los bancos por conceder hipotecas y, así, volver a aumentar los ingresos vía intereses, que les ha llevado a una guerra por contar con el préstamo más barato”.

Lo último en Economía

-

Olivo entra en el Consejo de Administración de Unicaja como adelantó OKDIARIO

-

Apclen se posiciona en España como proveedor integral de servicios energéticos

-

Caldea crece un 7% y supera la barrera de los 11 millones de euros en el invierno más corto

-

Homming y TaxDown se alían para facilitar la declaración de la renta a más de 40.000 clientes

-

ACS es el principal accionista de Skyports tras invertir 103 millones en la empresa de taxis aéreos

Últimas noticias

-

Rafa Nadal apuesta por el pádel y crea su propio circuito amateur por España

-

Lambán anuncia que liderará una «reacción cívica» ante la deriva en la que está España

-

Los OK KO del viernes, 19 de abril de 2024

-

El Leverkusen de Xabi Alonso no falla y se clasifica para las semifinales de la Europa League

-

El partido que quiere ser el PSOE