Halloween también llegó a la economía: los gráficos más terroríficos que asustan al mercado

La noche de Halloween deja decenas de disfraces nuevos y la resaca de cientos de sustos. Es bien sabido por todos que un susto solo es la reacción de alerta ante un estímulo que no nos esperábamos. Esto, traducido a la economía podría entenderse como una advertencia. Así que, cuidado porque aunque la economía parezca tranquila, tiene varios fantasmas que amenazan con provocar más de un susto. El blog Bondvigilantes que elabora la firma M&G Investments recoge los principales.

El crecimiento de la economía

Como dijo Jack el Destripador, vayamos por partes. Si hacemos un repaso por la evolución de la economía europea durante los tres últimos meses del año, veremos que el PIB en el conjunto de la Unión Europea ha crecido un 2,5% interanual y un 0,6% en el tercer trimestre; mientras que la economía de la eurozona subió un 0,7% en el tercer trimestre y un 2,5% en comparación con el mismo periodo de 2016. El empleo de la eurozona y de la UE también acompañó a estos datos positivos, cayendo a niveles mínimos de 2009 y 2008.

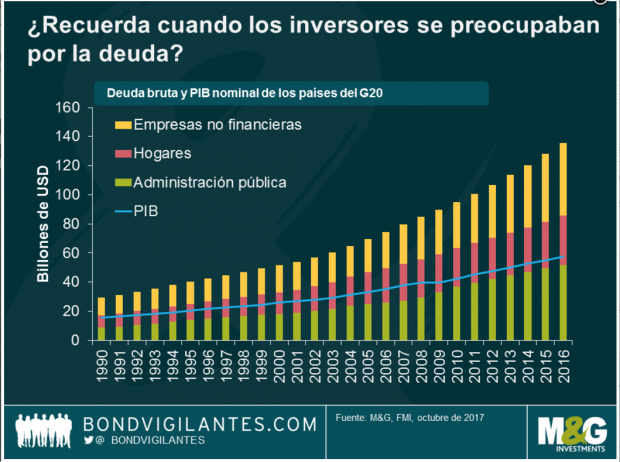

¿Recuerda cuando los inversores se preocupaban por la deuda? (Fuente:M&G)

¿Recuerda cuando los inversores se preocupaban por la deuda? (Fuente:M&G)

La economía está cogiendo fuerza y el programa de expansión cuantitativa del Banco Central Europeo -compra de títulos de deuda pública y privada- ha tenido bastante que ver. Sin embargo, la remontada no implica la victoria: muchos asocian la caída de la rentabilidad de la deuda soberana del euro con el fin de la crisis de deuda, según Bondvigilantes de M&G. Sin embargo, otros plantean que la bajada de la rentabilidad viene de la mano de la recuperación de la confianza en los países para ser solventes o bien refleja las compras de activos del BCE en este programa. Para intentar despejar la X, desde este portal facilitan un gráfico donde se reflejan los datos de la estabilidad financiera mundial del Fondo Monetario Internacional (FMI), que demuestra que las compras oficiales de deuda de la eurozona han eclipsado a las emisiones netas desde mayo de hace dos años. Y cuando Draghi finalice el programa, ¿qué pasará?

La deuda y los tipos de interés

Hace menos de un mes, el FMI advertía de que el endeudamiento de los países del G20 “es uno de los riesgos más importantes para el crecimiento. Pese a las tasas bajas, el peso de los intereses de la deuda aumentó en muchas de las grandes economías”, advertía Tobias Adrian, responsable del departamento de mercados monetarios del organismo.

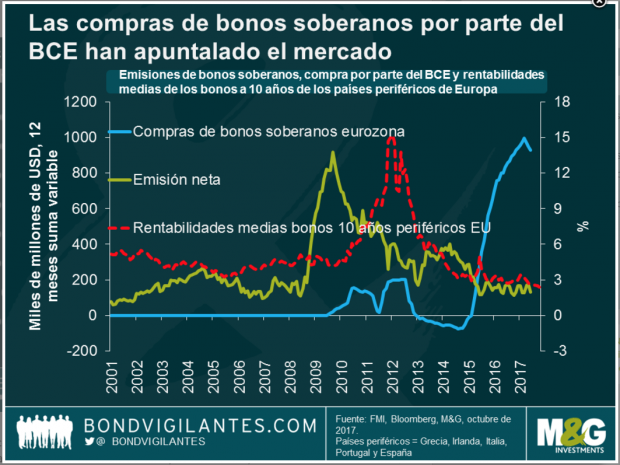

Las compras de bonos soberanos han apuntalado el mercado (Fuente:M&G)

Las compras de bonos soberanos han apuntalado el mercado (Fuente:M&G)

Lo cierto es que el ratio de deuda en relación con el PIB ha aumentado durante los últimos diez años y a día de hoy, supera el 260% del PIB, lo que equivaldría a 135.000 millones de dólares, según M&G. “Este es el motivo por el cual los tipos de interés de las economías avanzadas son tan bajos y es poco probable que vuelvan a los niveles de antes de la crisis financiera de 2008. Para los inversores, esto significa que hay que arriesgar más para generar rentabilidades positivas reales”.

Los inversores, cada vez más arriesgados

Al mercado le gusta jugar y a los inversores arriesgarse. Las carteras tiemblan, pero prefieren apostar por valores atractivos. Y aunque esto puede ayudar a generar inflación, al igual que las carteras, el sistema financiero también puede tambalearse.

Los inversores se agolpan en los activos de riesgo (Fuente:M&G)

Los inversores se agolpan en los activos de riesgo (Fuente:M&G)

“Un repunte de la aversión al riesgo por parte de los inversores sería una cuestión preocupante para el rendimiento de las inversiones de las clases de activos de mayor riesgo, como el high yield y los mercados emergentes. Si los inversores corren buscando una salida, se podría desencadenar una venta masiva de activos más arriesgados y menos líquidos conservados en fondos mutuos abiertos, lo que podría traducirse en una caída de precio considerable”.

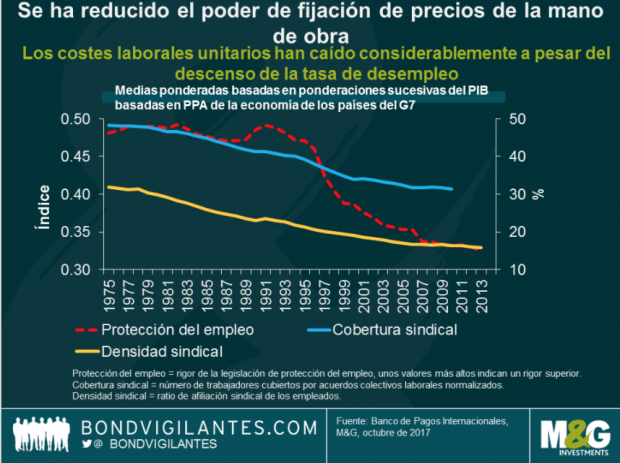

El desempleo se reduce, pero los salarios no suben

El paro de la eurozona ha caído en el mes de septiembre hasta situarse en el 8,9%, una tasa que le lleva a niveles de enero de 2009. Sin embargo, el aumento de los sueldos de los trabajadores ha sido más tímido. “Indica que se ha reducido el poder de fijación de precios de la mano de obra como factor de producción. Esto es un problema, puesto que los mercados laborales siempre se han considerado una pieza fundamental para la inflación, teniendo en cuenta que la subida de los salarios en general se ha traducido en un aumento de los costes de producción y, a su vez, en un aumento de la inflación”.

“La caída de la densidad y cobertura sindical, junto con un descenso de la protección del empleo, ha dejado a los trabajadores en una posición más débil para presionar y obtener una mejora salarial”, apuntan desde M%G.

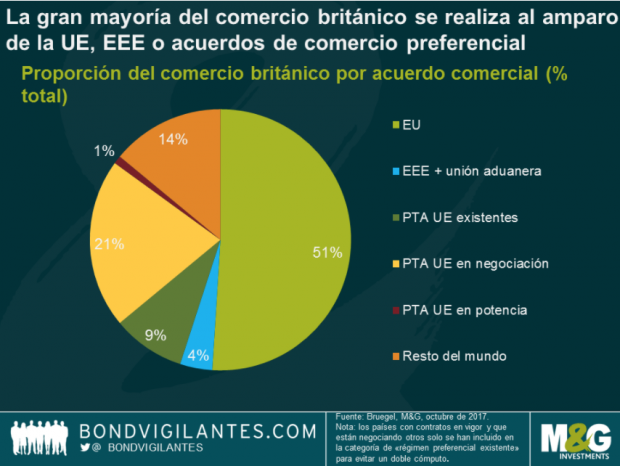

¿Qué pasa con el Brexit?

Las rondas de negociaciones entre Europa y el Reino Unido siguen en stand by. Todo está en el aire, pero el gráfico de M&G muestra que el comercio británico puede verse perjudicado: según Bruegel, más de la mitad del comercio británico tiene acuerdos con la UE.

Aún tiene margen para saber cómo solventara la situación: hasta marzo de 2019, el país británico deberá llegar a algún acuerdo con sus socios comerciales. “Si el Reino Unido sale del mercado único de la Unión Europea y de la Unión Aduanera de la UE, es probable que se apliquen barreras comerciales arancelarias y no arancelarias entre ambos. Es posible que el acceso de algunos sectores y empresas al mercado europeo sea mucho más limitado, lo que supondría un gran obstáculo para el crecimiento económico del Reino Unido a corto plazo”, aseguran.

Lo último en Economía

-

Es la fantasía de todo entusiasta del queso: Mercadona ofrece aquel producto que los expertos avalan

-

Burger King, Restalia, Alsea y McDonalds: las ‘big four’ de la restauración lideran las aperturas

-

El Ibex 35 cae el 0,45% al cierre pero mantiene los 11.000 puntos

-

La Seguridad Social tiene la noticia más esperada: este es el día en el que te van a subir la pensión

-

¿Resulta rentable abrir un estanco? Estos son los ingresos de los propietarios

Últimas noticias

-

Sánchez tomó la decisión de amagar con su dimisión tras hablar con Begoña y sin comunicarlo a su entorno

-

Ferraz convoca una manifestación en apoyo a Sánchez y apenas acuden 50 personas

-

Ábalos le pide a Sánchez que «no se rinda» y le brinda «apoyo y comprensión»

-

Los OK y KO del jueves, 25 de abril de 2024

-

Rafa Yuste: «Xavi es el proyecto, nunca hemos hablado con otro entrenador»