El BCE dejará de penalizar a la banca por los depósitos: el principio del fin de los estímulos

El Banco Central Europeo (BCE) iniciará la retirada de los estímulos dejando de penalizar a las entidades financieras por depositar su dinero en la cuenta del organismo que dirige Mario Draghi. Será el primer paso de un proceso de retirada de estímulos monetarios que concluirá con una subida de los tipos de interés a finales de 2018 o en la primera mitad de 2019.

Este es el escenario que descuenta el mercado y que ya se ha traducido en un incremento de la cotización de la banca en Bolsa, especialmente tras la última intervención de Draghi en Portugal en la que utilizando un lenguaje críptico propio de un banquero central anunció que ya va siendo de hora de iniciar una retirada gradual de la asistencia financiera.

“La posición política se volverá más flexible, y el banco central puede acompañar la recuperación ajustando los parámetros de sus instrumentos políticos”, dijo Draghi en una conferencia del BCE en Sintra, Portugal.

Los analistas esperan que el primer paso de este proceso, denominado en inglés como tapering, comience con una modificación de lo que se conoce como la “facilidad de depósito». El BCE obliga a las entidades financieras a pagar un interés por sus depósitos en el banco central para incentivarles a que presten más dinero a las familias y las empresas. Draghi quiere retirar esta penalización, dejando el interés en el 0%, frente a la tasa negativa del -0,4% que existe en la actualidad.

El fin de esta penalización se producirá de forma paulatina y se verá acompañado por una reducción del volumen de compra de activos que realiza el BCE. Tras el estallido de la burbuja crediticia en 2008 el organismo monetario decidió traspasar sus líneas rojas estatutarias y aprobó un programa de adquisición de deuda pública para financiar el gasto de los Estados, similar al que puso en marcha el presidente de la Reserva Federal, Ben Bernanke, en Estados Unidos.

Posteriormente Draghi amplió las compras a bonos corporativos y llegó a destinar 80.000 millones de euros mensuales a este programa, una cantidad que se ha reducido hasta los 60.000 millones de euros. El mercado descuenta que el fin de este mecanismo de asistencia financiera concluirá en 2018, lo que “puede generar cierta volatilidad en los mercados de deuda y, probablemente, repercutirá el coste de financiación de los estados miembros del área del euro a medio y largo plazo”, según indica un reciente informe de BBVA Research.

El último paso de esta retirada de la barra libre del BCE será la subida de los tipos de interés, algo que no sucederá hasta el final de 2018 según BBVA Research. La clave para saber cuando el consejo de gobierno de la institución tomará su decisión de volver a la ortodoxia monetaria estará en la evolución de la inflación.

Fuente: BBVA Research (Pinchar en la imagen para ampliar)

Fuente: BBVA Research (Pinchar en la imagen para ampliar)

Draghi ha manifestado en numerosas ocasiones que no se producirá la subida de tipos en la eurozona hasta que la inflación se mantenga en niveles superiores al 2%. Si se cumplen las actuales estimaciones del BCE la subida de tipos podría retrasarse más, ya que la previsión de inflación del organismo es del 1,6% para 2019.

El mercado ha recibido este cambio de discurso de Draghi fortaleciendo al euro frente al dólar y generando una tormenta en el mercado de los bonos que se va apaciguando según van transcurriendo los días desde la intervención del presidente del BCE. Sirva como ejemplo el caso del bund alemán, que llegó a alcanzar su rendimiento más alto rozando el 0,5% debido a la caída del precio (en el caso de los bonos su rentabilidad crece cuando el importe se reduce).

Bono alemán a 10 años. (Fuente: Bloomberg) (Pinchar en la imagen para ampliar)

Bono alemán a 10 años. (Fuente: Bloomberg) (Pinchar en la imagen para ampliar)

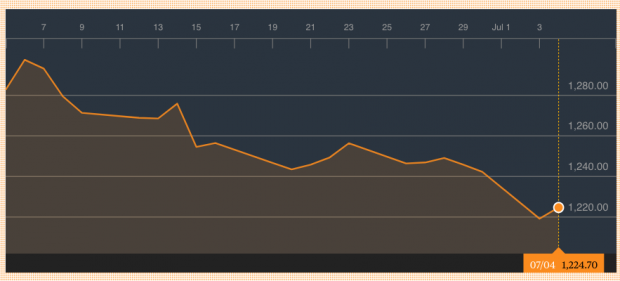

Otro de los activos que se ha visto afectado por este nuevo discurso del BCE ha sido el oro, que ha visto como se reducía su cotización en los mercados como sucede siempre que se avecinan subidas de tipos de interés en el horizonte, al no ser necesario que actúe como refugio de las políticas monetarias ultralaxas que golpean el poder adquisitivo de las divisas.

“Las mayores expectativas sobre una normalización de las políticas monetarias impulsó una venta en el mercado de bonos soberanos y le dio un empujón a la demanda de activos de riesgo. Los rendimientos de los bonos del Tesoro de EE.UU a 10 años se incrementaron en 12 puntos básicos y los bonos soberanos europeos a 10 años en 21 puntos básicos, lo que representa el nivel más alto desde diciembre de 2015”, señala Morgane Delledonne, de ETF Securities.

Futuros del oro. (Fuente: Bloomberg) (Pinchar en la imagen para ampliar)

Futuros del oro. (Fuente: Bloomberg) (Pinchar en la imagen para ampliar)

Otros analistas como Philippe Waechter, economista jefe de Natixis AM, consideran que “los inversores han sobrerreaccionado” a las palabras del banquero central y descartan que el tapering comience a corto plazo “porque el ciclo económico en Europa no es tan robusto para soportar un cambio en la senda de la política monetaria”.

En Bank of America Merryll Lynch coinciden con esta visión e indican que el BCE será prudente y podría prolongar el programa de compra de activos hasta finales del próximo año reduciendo paulatinamente el importe de las compras de bonos públicos y corporativos.

Lo último en Economía

-

García-Carrión premiada por su compromiso con la sostenibilidad en toda su producción

-

La banca española ofrece un 25% menos por los depósitos que la media europea

-

El Ibex 35 sube al cierre un 1% con Naturgy como protagonista del día

-

El Gobierno desea para Naturgy un inversor que sea «claro, transparente y a ser posible español»

-

Naturgy se dispara un 6% en Bolsa al cierre tras la suspensión temporal de su cotización

Últimas noticias

-

Los OK KO del jueves, 18 de abril de 2024

-

Kimmich cumple con la historia para meter al Bayern en semifinales de Champions

-

García-Carrión premiada por su compromiso con la sostenibilidad en toda su producción

-

La trampa de Luis Enrique y los errores del Barça

-

Controlado un incendio en la cocina del restaurante Casa Gallega de Palma