De las cláusulas suelo hasta hoy: la banca se juega más de 10.000 millones en decisiones judiciales

Después del revés del tribunal europeo en diciembre del 16, el trato de la justicia a banca y consumidores ha cambiado

Revertir la sentencia del jueves, que es firme, es muy complicado según los expertos consultados

El cambio de criterio de la sala Contencioso-Administrativa del Tribunal Supremo con respecto al sujeto pasivo del impuesto de la hipoteca (IAJD) supone un castigo a futuro para la banca, que tendrá que empezar a abonar un nuevo impuesto. Las estimaciones del coste que tendrá que afrontar la banca varían en horquillas entre los 1.200, los 4.000 o incluso los 9.000 millones de euros. Tampoco hay unanimidad al calcular qué entidades se verán más afectadas.

A falta de que el Tribunal Supremo se reúna en Pleno para decidir quién tiene que devolver el impuesto de la hipoteca a los consumidores (la banca o Hacienda), las entidades ya calculan cómo afrontar un impuesto que puede suponer el 7% de los beneficios y que tratará de repercutir en los clientes para no dañar su ya mermado margen. La argumentación jurídica de los jueces del TS para cambiar el sujeto pasivo del impuesto no está en discusión para los expertos jurídicos consultados, al tratarse de una sentencia firme que ha eliminado un artículo de un Real Decreto con carácter inmediato.

Además, la sala que tiene las competencias para decidir la interpretación jurídica correcta de un impuesto es la sala tercera que falló el jueves, mientras que a la sala civil le corresponden otras atribuciones. El presidente de esta sala Contencioso-Administrativa Luis María Díez-Picazo ha asegurado haberse enterado por la prensa del cambio de criterio de su propia sección, lo que añade más incertidumbre a este caso que tiene difícil poder revertirse con un pleno del Supremo

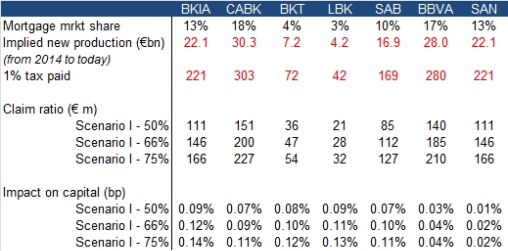

En una estimación conservadora, KBW Research establece un escenario en el que la banca estaría expuesta a tener que pagar 1.680 millones por vía administrativa desde 2014. Caixabank con 303, BBVA con 280 y Santander y Bankia con 221 millones serían los más afectados. Por debajo ya quedarían Banco Sabadell (169), Unicaja (72) y Liberbank (42).

Asociaciones de consumidores como Adicae están preparando demandas civiles colectivas que prometen solicitar cantidades millonarias por el impuesto de la hipoteca. Su presidente Manuel Pardo ha hablado de cifras superiores a los 6.000 millones sólo por el IAJD y ha asegurado que la banca puede afrontar «sin problemas» este gasto adicional.

Suelo, vencimiento anticipado, multidivisas

La banca pide seguridad jurídica después de los sucesivos varapalos que ha sufrido desde el 21 de diciembre de 2016, con la sentencia de cláusulas suelo del TJUE, que ha obligado a algunos bancos como BBVA a devolver todas las cláusulas mientras que otros aún están empeñando millones de euros en litigios que pierden en un 95% de los casos. Las cláusulas suelo siguen presentándose en los juzgados al haberse tomado como procedimientos individuales.

Vencimiento anticipado espera una próxima sentencia europea. Puede suponer hasta 3.000 millones

Un año más tarde, el 15 de noviembre de 2017 una sentencia anulando una cláusula multidivisa de Barclays ha decantado la balanza de nuevo a favor del consumidor. Desde entonces algunos juzgados incluso han cambiado su criterio para pasar a darle la razón al consumidor. Bancos como Bankinter han perdido el 90% de sentencias por multidivisa, según Asufin, mientras Dolores Dancausa se quejó incluso de que entre sus reclamantes había incluso «inspectores de hacienda y notarios».

Otro caso que ha llegado hasta Luxemburgo para acabar perjudicando a los bancos españoles son las cláusulas de vencimiento anticipado, que podrían convertirse en abusivas también si el tribunal sigue el criterio del abogado general. Estas cláusulas impedirían ejecutar las hipotecas con 3 impagos como marca el Código Civil y obligarían a la banca a tener que buscar una solución para sus ejecuciones. Despachos como Navas & Cusí calculan un riesgo potencial de 3.000 millones si se declara nula esta cláusula mientras miles de ejecuciones están suspendidas a la espera de que se unifiquen criterios.

El riesgo del IRPH

Pero eso no es todo: Luxemburgo está próximo a resolver una cuestión prejudicial realizada por un tribunal español contra una decisión del Supremo de no considerar abusiva una cláusula de Kutxabank con este índice hipotecario. De nuevo el TJUE enmendando al Supremo y contando además con un informe de la Comisión Europea a favor de darle la razón al consumidor.

Otros 4.000 millones de posible coste calculan algunos expertos en derecho bancario por el IRPH

Con todos estos frentes judiciales abiertos, no es de extrañar que los bancos imploren por seguridad jurídica, como pidieron al unísono CECA, AEB y UNACC. Expertos en derecho bancario calculan un coste hipotética de declararse abusivo el IRPH que pudiera rondar los 4.000 millones.

Todos estos casos pendientes de resolución suman un riesgo para la banca de más de 10.000 millones que sólo está en parte provisionado.

Entre el sector bancario impera la idea de que la justicia está ensañándose con ellos y son especialmente críticos con el sistema de cuestiones prejudiciales, que envían continuamente los tribunales ordinarios saltándose al Supremo y que resuelven directamente en Luxemburgo casi siempre contra los intereses de los bancos, que se sienten mejor tratados con la justicia española que con la comunitaria.

Además de la consideración amplia de lo que es abusividad en Europa, en España el impuesto de la hipoteca es un imprevisto del que apenas se había hablado hasta que ha irrumpido.

Temas:

- Cláusulas suelo

- Hipotecas

- PAH

Lo último en Economía

-

Es la fantasía de todo entusiasta del queso: Mercadona ofrece aquel producto que los expertos avalan

-

Burger King, Restalia, Alsea y McDonalds: las ‘big four’ de la restauración lideran las aperturas

-

El Ibex 35 cae el 0,45% al cierre pero mantiene los 11.000 puntos

-

La Seguridad Social tiene la noticia más esperada: este es el día en el que te van a subir la pensión

-

¿Resulta rentable abrir un estanco? Estos son los ingresos de los propietarios

Últimas noticias

-

Sánchez tomó la decisión de amagar con su dimisión tras hablar con Begoña y sin comunicarlo a su entorno

-

Ferraz convoca una manifestación en apoyo a Sánchez y apenas acuden 50 personas

-

Ábalos le pide a Sánchez que «no se rinda» y le brinda «apoyo y comprensión»

-

Los OK y KO del jueves, 25 de abril de 2024

-

Rafa Yuste: «Xavi es el proyecto, nunca hemos hablado con otro entrenador»