Unicaja Banco logra un beneficio de 142 millones de euros y eleva un 17% la retribución a los accionistas

El Grupo Unicaja Banco ha logrado un beneficio neto atribuido de 142,4 millones de euros al cierre de 2017, lo que supone un incremento del 0,2% respecto al año anterior. Este resultado se ha visto afectado por la reordenación de la actividad de seguros de la entidad, ya que si excluimos esta partida el beneficio roza los 190 millones de euros.

Según la información remitida por el banco antes de la apertura del mercado bursátil, el grupo la propuesta de dividendos, equivalente al 25% del resultado neto, supone la distribución de dividendo más alta de la historia del grupo, e implica retribuir a los accionistas con 2,1 céntimos por título, un 17% más que el pasado ejercicio.

No obstante, el entorno de tipos de interés en mínimos históricos sigue penalizando la parte alta de la cuenta de resultados de la entidad. El margen de intereses –que es el que mide el negocio bancario tradicional de prestar dinero y captar depósitos– cae un 6% en el conjunto del ejercicio.

(Fuente: Unicaja Banco)

(Fuente: Unicaja Banco)

Unicaja Banco ha destacado en un comunicado que logra este resultado en 2017 mejorando sus indicadores fundamentales, el volumen de negocio y la actividad comercial, que continúa creciendo. Asimismo, «contribuye positivamente la nueva mejora de los indicadores de riesgo, el mantenimiento de los niveles de cobertura y los altos niveles de solvencia y fortaleza financiera».

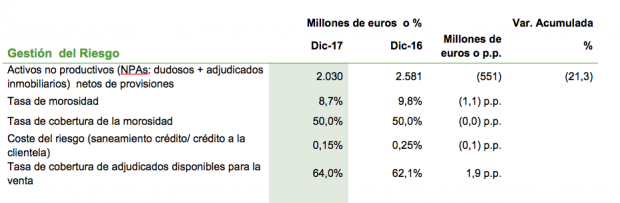

En concreto, la tasa de morosidad se redujo 1,1 puntos, para cerrar el año en el 8,7%. Por su parte, el saldo de activos dudosos de Unicaja Banca se sitúa en 2.710 millones de euros, acumulando una caída de más de 2.100 millones desde finales de 2014. La cobertura de sus activos no productivos es del 56% al cierre de diciembre de 2017; la de los riesgos dudosos, del 50%, y la de los activos inmobiliarios adjudicados alcanza el 64%.

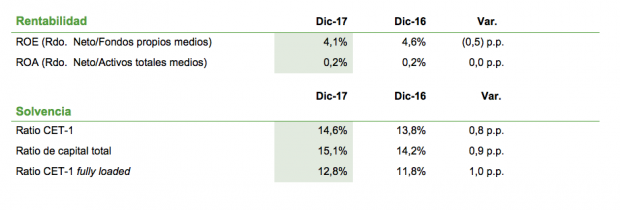

La rentabilidad sobre recursos propios (ROE) es del 4,1%, lastrada también por el impacto de la reordenación del área de bancaseguros. Sin esta rúbrica la ratio sería del 5,6%.

En cuanto a la solvencia, medida en términos de capital de máxima calidad (CET1 fully loaded), la tasa es del 12,8% tras experimentar una mejora anual de un punto porcentual y superando ampliamente los requerimientos del Banco Central Europeo (BCE). La entidad atribuye esta mejora, entre otras razones, a su reciente salida a Bolsa con una revalorización del 20% al cierre de 2017.

(Fuente: Unicaja Banco)

(Fuente: Unicaja Banco)

Por su parte, los activos líquidos disponibles de la entidad (deuda pública en su mayor parte) y descontables en el BCE, netos de los activos utilizados, se elevan al a 14.177 millones de euros, lo que representa un 25,2% sobre el balance total del grupo. «Este importante volumen de activos líquidos permite gestionar con comodidad los próximos vencimientos de emisiones en mercados», indica Unicaja Banco.

En el negocio bancario tradicional, las nuevas operaciones de crédito concedidas por el banco crecieron un 44% en el sector de empresas y un 22% en el área de particulares. El saldo del crédito a la clientela (sin ajustes por valoración y sin otros activos financieros) se sitúa en 30.840 millones.

(Fuente: Unicaja Banco)

(Fuente: Unicaja Banco)

Además, los recursos de clientes minoristas se sitúan en 50.417 millones, con un crecimiento acumulado en el año de 2.239 millones de euros (4,6%). De estos, los recursos gestionados mediante instrumentos fuera de balance (fondos de inversión, planes de pensiones y seguros) se elevan un 9,1% hasta los 12.699 millones, suponiendo un 25,2% de los recursos de clientes minoristas del grupo.

La entidad ha destacado que uno de los principales factores que permiten mantener estos niveles de generación es la fuerte reducción de los costes de financiación minorista y mayorista, que mejoran un 6,1% en el último trimestre.

Además, los ingresos por comisiones son superiores a los obtenidos en el año anterior; (a lo que se suma la disminución de los gastos de explotación, la reducción de las necesidades de saneamiento del crédito, y la progresiva mejora en la aportación de resultados procedentes de la gestión de los activos inmobiliarios, «lograda con un significativo incremento en las salidas netas de activos no productivos (NPAs), que ascienden en el año a 1.201 millones de euros, de los cuales 362 millones corresponden al cuarto trimestre».

Lo último en Economía

-

Es la fantasía de todo entusiasta del queso: Mercadona ofrece aquel producto que los expertos avalan

-

Burger King, Restalia, Alsea y McDonalds: las ‘big four’ de la restauración lideran las aperturas

-

El Ibex 35 cae el 0,45% al cierre pero mantiene los 11.000 puntos

-

La Seguridad Social tiene la noticia más esperada: este es el día en el que te van a subir la pensión

-

¿Resulta rentable abrir un estanco? Estos son los ingresos de los propietarios

Últimas noticias

-

Sánchez tomó la decisión de amagar con su dimisión tras hablar con Begoña y sin comunicarlo a su entorno

-

Ferraz convoca una manifestación en apoyo a Sánchez y apenas acuden 50 personas

-

Ábalos le pide a Sánchez que «no se rinda» y le brinda «apoyo y comprensión»

-

Los OK y KO del jueves, 25 de abril de 2024

-

Rafa Yuste: «Xavi es el proyecto, nunca hemos hablado con otro entrenador»