El consenso del mercado otorga a ACS una revalorización del 25% hasta 41 euros por acción

Las acciones de ACS cotizan por debajo de su precio en un 25% según el consenso de analistas que recoge Factset el grupo que preside Florentino Pérez tiene un recorrido alcista en Bolsa hasta los 41 euros por acción, frente a los 32,3 euros a los que cerraron los títulos de la compañía el pasado viernes.

Las razones de que el mercado confíe en un rally de esta envergadura se encuentran en la buena evolución del negocio, su bajo endeudamiento, una gran diversificación geográfica y una gestión sólida, que ha permitido a la compañía convertirse en la mayor contratista internacional superando incluso a las grandes compañías chinas.

El reciente nombramiento de Marcelino Fernández Verdes como nuevo consejero delegado de ACS ha añadido certidumbre al futuro de la empresa, ya que quien sucederá a Florentino Pérez en la presidencia.

Fernández Verdes ha sido uno de los responsables de dirigir dos de las perlas internacionales del grupo: Hochtief y Cimic. Precisamente la evolución de esta última es uno de los elementos clave que apuntan los analistas para elevar el precio objetivo de ACS hasta los citados 41 euros por acción.

Cotización de ACS. Fuente: Bloomberg. (Pinchar en la imagen para ampliar)

Cotización de ACS. Fuente: Bloomberg. (Pinchar en la imagen para ampliar)

Manuel Pinto, analista de XTB, considera en un reciente artículo publicado en la web especializada Invertia que particularmente le “impresiona” la mejora de Cimic, que aumenta sus ventas cerca del 30%, gracias a lo cual los ingresos en la región de Asia Pacífico, crece a ritmos espectaculares, además una futura modificación de sus políticas monetarias gracias a los buenos datos macro, llevaría a una apreciación constante en su moneda”.

“Magnífica diversificación geográfica que confirma también con su buen hacer en Norteamérica, donde la firma genera más del 50% de sus ventas, a pesar del impacto negativo del tipo de cambio del dólar americano. Además la mejora del crecimiento económico en Europa debería de seguir influyendo en una mayor cantidad de contratos y licitaciones”, añade Pinto.

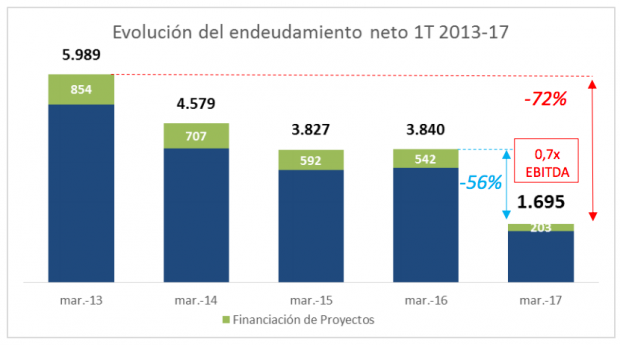

Los números presentados en la pasada Junta General de Accionistas avalan esta opinión. La deuda neta del grupo se redujo un 54% en 2016, hasta situarse en los 1.214 millones de euros, constatando el compromiso de la compañía con el desapalancamiento financiero. Incluyendo los datos a cierre de marzo observamos cómo desde 2013 el pasivo neto se ha experimentado una bajada del 72%.

Fuente: ACS (Pinchar en la imagen para ampliar)

Fuente: ACS (Pinchar en la imagen para ampliar)

Este menor endeudamiento se ha fundamentado en la buena evolución operativa de los negocios de ACS, cuya generación de fondos creció un 20% en el pasado ejercicio, manteniendo un exhaustivo control de capital circulante. La desinversión de Urbaser ha sido un elemento clave en esta rebaja de la deuda y las inversiones realizadas el pasado año por el grupo ascendieron a 1.545 millones de euros.

Y en lo que va de año la tendencia es también positiva: ACS logró un beneficio neto de 416 millones de euros en la primera mitad de 2017, un 7,2 % más que en el mismo periodo de 2016.

Este incremento se debió, sobre todo, a la mejora de la actividad de construcción, impulsada por la evolución de su filial alemana Hochtief, que recientemente ha refinanciado 1.700 millones de euros de un crédito sindicado que vencía en 2019, extendiendo el plazo del préstamo durante cinco años más, que pueden ser prorrogables otros dos ejercicios. Se trata de una operación clave para la estrategia financiera de la compañía a largo plazo que blinda su balance a la espera de que se concrete la posibilidad de lanzar una contraoferta para adquirir Abertis.

En cuanto a la diversificación geográfica los datos hablan por sí solos. Las ventas internacionales de ACS representan el 96 % del total, mientras que el mercado español supone el 4 % restante.

Lo último en Economía

-

Lidl acaba con Carrefour: el dulce de toda la vida que tiene un sabor que no te esperas

-

Es el regalo perfecto para la comunión y está de oferta en Amazon

-

Lidl tiene el clásico helado de verano sin azúcar por menos de 3 euros

-

El producto de Alcampo que es perfecto para que tu casa siempre esté impoluta por menos de 60 euros

-

Descubre cómo consultar tus prestaciones del SEPE online rápido

Últimas noticias

-

El último rumor sobre Fernando Alonso que ha encendido todas las alarmas

-

Elecciones vascas 2024: candidatos a las elecciones del País Vasco el 21 de abril

-

Horario del GP de China de Fórmula 1: Dónde ver F1 gratis en directo la clasificación y la carrera por TV y online

-

‘Equipo de investigación’ descubre a los culpables de «la estafa del momento»

-

Ataque de Israel a Irán, en directo: respuesta de Tel Aviv al bombardeo iraní