Banco Sabadell obtiene un beneficio de 450,6 millones hasta junio, un 10% más

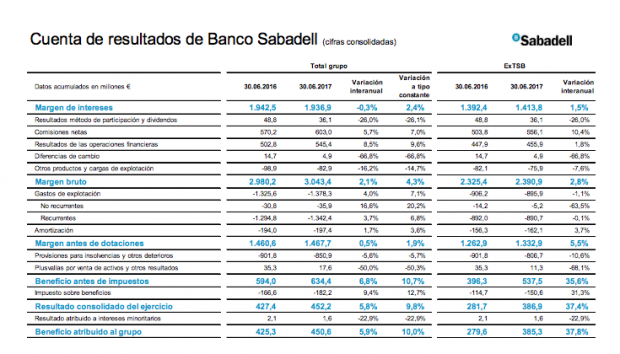

Banco Sabadell ha obtenido un beneficio neto de 450,6 millones de euros en el primer semestre de 2017, lo que supone un incremento del 10% respecto al mismo periodo del año pasado, tras destinar a provisiones 850,9 millones, un 5,6% menos.

Cuentas de CaixaBank.

Cuentas de CaixaBank.

El banco presidido por Josep Oliu ha destacado que esta mejora de los resultados se debe al «sólido crecimiento» del 3,5% de los ingresos del negocio bancario del grupo (margen de intereses y comisiones netas), según ha comunicado el banco este viernes a la Comisión Nacional del Mercado de Valores (CNMV).

Sergio Puente, analista de XTB, ha explicado que las cuentas de Sabadell han sido las más «decepcionantes» de este viernes: «El mercado descontaba unos resultados mucho más positivos; venía de una trayectoria alcista en Bolsa prácticamente impecable, es un banco de los que podríamos decir medianos con una proyección a priori más fuerte que, por ejemplo, Santander o BBVA; sin embargo, han presentado unos resultados buenos, ya que su beneficio ha sido un 10% superior al del año pasado, pero quizás no tan buenos como se esperaba teniendo en cuenta los resultados del resto”.

El margen de intereses ha crecido en un 2,4% interanual a tipo constante, hasta alcanzar los 1.936,9 millones de euros, mientras que el margen de clientes se ha incrementado hasta el 2,81% gracias a la caída en el coste de los recursos.

La buena evolución de la actividad comercial se ha traducido en la captación de 285.883 clientes hasta junio -209.000 clientes particulares, 133.830 nóminas y 76.553 empresas–.

El crédito al consumo ha crecido un 18,3% frente al año pasado, hasta los 623 millones de euros, con un aumento en el número de operaciones del 18,7%; los préstamos hipotecarios han crecido un 13,4% hasta los 1.709,2 millones, mientras que el número de contratos ha aumentado un 8,5%.

Sobre el banco británico TSB, ha superado los cinco millones de clientes, y su crédito a la clientela, junto con la cartera Whistletree, ha aumentado un 16,6% interanual; el margen de intereses ha crecido un 8,6% y los depósitos, un 6,4%, impulsados por el crecimiento de las cuentas vistas.

El ratio de Common Equity Tier 1 (CET 1) ‘phase-in’ se sitúa a 30 de junio de 2017 en el 12,67%, y en términos ‘fully loaded’ alcanza el 12,13%; incluyendo la venta de Sabadell United Bank (excluyendo plusvalías), este ratio aumentará hasta el 12,5%.

El total de recursos de clientes de fuera de balance asciende a 43.997 millones de euros a cierre del primer semestre, un 17,2% más respecto al año anterior, y el patrimonio en fondos de inversión, que se sitúa en 25.943 millones de euros, se ha incrementado en un 22,8% interanual.

Los volúmenes de crédito vivo han crecido un 4,5% a cierre del segundo trimestre en comparación con el mismo periodo del año pasado y un 2,3% respecto al trimestre anterior, aislando la devolución de la cartera de hipotecas conocida como ‘Mortgage Enhancement’ a Lloyds.

El total de recursos de clientes en balance asciende a 135.928 millones de euros y presentan un incremento interanual del 3%, a tipo de cambio constante, y un crecimiento intertrimestral del 2,4%.

Los saldos de cuentas a la vista superan por primera vez los 100.000 millones de euros, con un volumen de 99.512 millones a cierre de junio, lo que representa un incremento del 14,9% interanual y del 4,1% frente al trimestre anterior.

En cuanto a las cuotas de mercado en el segundo trimestre, destaca el incremento en la operativa de TPV en el área de empresas, pasando de una cuota del 13,89% al 14,97%, mientras que en particulares, en el segmento de tarjetas de crédito, la cuota mejora hasta el 7,94% –frente al 7,49%–; en fondos de inversión ha subido de 5,95% a 6,34%, y en depósitos hogares, hasta el 6,31% desde el 5,85%.

Morosidad

La ratio de morosidad continúa reduciéndose y se ha situado en junio en el 5,49%, frente al 5,86% del cierre de marzo.

Los ingresos de las operaciones de Sabadell United Bank y BanSabadell Vida incrementarán la ratio de cobertura de activos problemáticos hasta el 54% –52% excluyendo cláusulas suelo–, lo que a futuro permitirá poner fin a las pérdidas en la venta de los activos adjudicados, ha destacado el banco.

El volumen de reducción de los activos problemáticos en la primera mitad del año es de 1.159 millones de euros, de los cuales 1.041 millones corresponden a riesgos dudosos y 118 millones a activos adjudicados; el segundo trimestre de 2017 es el cuarto consecutivo que se registra una reducción de estos activos adjudicados.

Temas:

- Banco Sabadell

Lo último en Economía

-

Es la fantasía de todo entusiasta del queso: Mercadona ofrece aquel producto que los expertos avalan

-

Burger King, Restalia, Alsea y McDonalds: las ‘big four’ de la restauración lideran las aperturas

-

El Ibex 35 cae el 0,45% al cierre pero mantiene los 11.000 puntos

-

La Seguridad Social tiene la noticia más esperada: este es el día en el que te van a subir la pensión

-

¿Resulta rentable abrir un estanco? Estos son los ingresos de los propietarios

Últimas noticias

-

Sánchez tomó la decisión de amagar con su dimisión tras hablar con Begoña y sin comunicarlo a su entorno

-

Ferraz convoca una manifestación en apoyo a Sánchez y apenas acuden 50 personas

-

Ábalos le pide a Sánchez que «no se rinda» y le brinda «apoyo y comprensión»

-

Los OK y KO del jueves, 25 de abril de 2024

-

Rafa Yuste: «Xavi es el proyecto, nunca hemos hablado con otro entrenador»