Las ‘blue chips’ serán las más perjudicadas si el BCE acelera las subidas de tipos

La llegada de Luis de Guindos a la vicepresidencia del Banco Central Europeo (BCE) podría ser el anticipo del desembarco de Jens Weidmann como sustituto de Mario Draghi al frente de la institución monetaria en 2019. El alemán es más partidario de acelerar las subidas de tipos y eso afectaría negativamente a algunas de las compañías más importantes del Ibex 35.

La hipotética aceleración de la subida de tipos por parte del BCE tendría un impacto directo tanto en las compañías exportadoras como en aquellas que tienen gran parte de su producción fuera de la Eurozona y que reflejarían esas subidas en su cuenta de resultados. Es el caso de la mayoría de las blue chips: Banco Santander, Inditex, Telefónica e Iberdrola.

Cotización euro/dólar (Fuente: Investing).

Cotización euro/dólar (Fuente: Investing).

Weidmann señaló este mismo martes que si la recuperación económica continúa y la inflación sube, «no hay razón para no terminar el programa de compras este año». Al mismo tiempo, el presidente del Bundesbank tampoco descarta «subida de tipos del BCE» de cara a 2019.

«Una apreciación del euro en exceso podría perjudicar a empresas establecidas en España y Europa con fuerte demanda de países los cuales se denominen en otra divisa ya que se encarecería su costes. Esto afectaría sobre todo a empresas ligadas al consumo como el grupo Inditex», apunta el analista de XTB Antonio Sales.

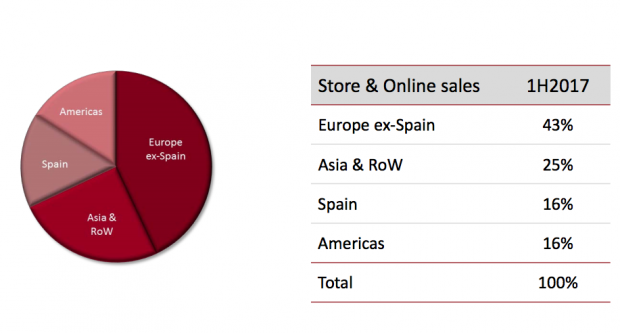

Distribución por zonas de las tiendas y la venta ‘online’ de Inditex.

Distribución por zonas de las tiendas y la venta ‘online’ de Inditex.

Sin embargo, el impacto no se produciría sólo en las exportadoras, sino también en la cuenta de resultados de aquellas compañías que tengan gran parte de su negocio fuera de la Eurozona.

«En el Ibex son prácticamente todo multinacionales donde la cifra de negocio exterior es muy fuerte. A la hora de consolidar cuentas la apreciación les va a venir mal, porque esas facturaciones en otras divisas se van a traducir en menos euros», explica Álvaro Blasco, director de ATL Capital.

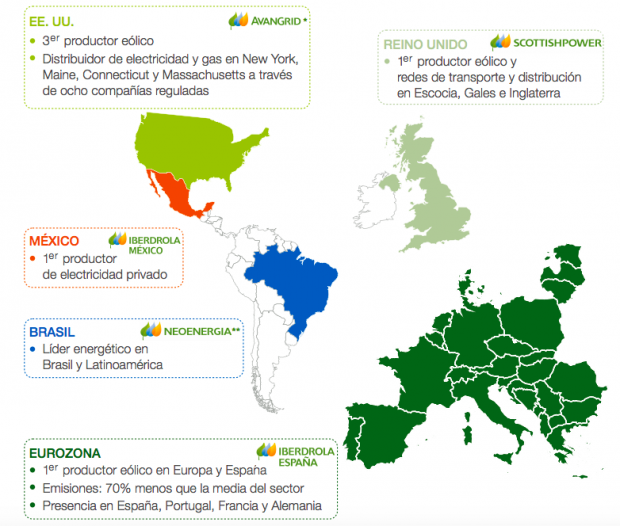

Diversificación geográfica de Iberdrola (Fuente: Iberdrola.com)

Diversificación geográfica de Iberdrola (Fuente: Iberdrola.com)

«Le puede hacer daño desde una Telefónica, que habrá que ver si le queda algo por descontar, hasta un Inditex. Pero luego te vas a otras como Iberdrola y también tienen fuerte exposición. No hay un sector especial al que le vaya a perjudicar. En realidad, les afectará a prácticamente todas».

El grupo Iberdrola, por ejemplo, tiene su negocio repartido por todo el globo. En España, a través de Iberdrola; en Reino Unido, vía ScottishPower; en Estados Unidos, con Avangrid (participada en un 81,5% por Iberdrola); en México, a través de Iberdrola México y en Brasil, con Neoenergia (participada en n 52,45% por Iberdrola).

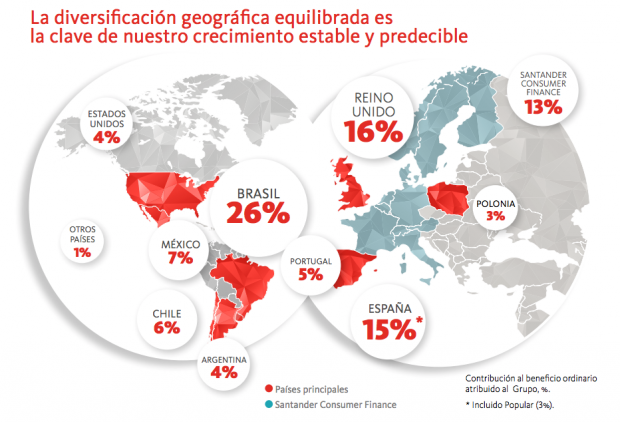

Diversificación geográfica del negocio de Banco Santander (Fuente: Informe anual del Banco Santander).

Diversificación geográfica del negocio de Banco Santander (Fuente: Informe anual del Banco Santander).

Otra de las compañías que se podría ver afectada es el Banco Santander, que tiene la mayor parte de su negocio en divisas que no son el euro. Sin ir más lejos, el país que más contribuye al beneficio neto de la entidad es Brasil, que aporta un 26%. Reino Unido aporta un 16%, México un 7%, Chile un 6% y Argentina y EEUU un 4%. Todos esos países tienen su propia divisa, por lo que el tipo de cambio golpeará a su cuenta de resultados.

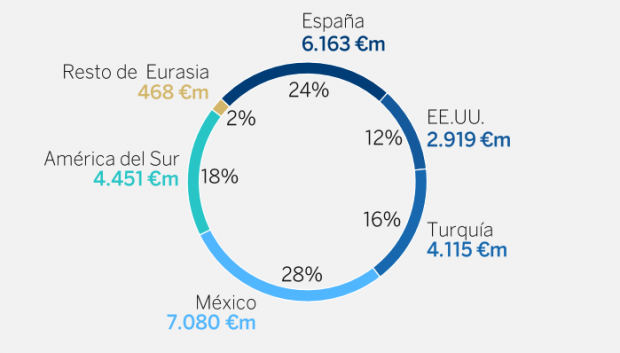

Además del Banco Santander, BBVA es otra de las entidades financieras españolas que más porcentaje tiene fuera de nuestro país. La entidad que dirige Francisco González tiene distribuido su margen bruto de la siguiente manera: México representa un 28%, España un 24%, el resto de Europa y Asia un 2%, América del Sur un 18%, Turquía un 12% y EEUU un 12%.

Margen bruto (Fuente: Resultados BBVA 2017).

Margen bruto (Fuente: Resultados BBVA 2017).

De este modo, algunas de la compañías más importantes del Ibex 35 deben tener en cuenta la política monetaria. Por el momento, Mario Draghi es reacio a efectuar algún cambio en su política monetaria a causa de la todavía débil inflación, aunque el debate entre sus miembros persiste y podría dar alguna señal en esa dirección “pronto” este año.

Aunque Draghi retrase la subida, su mandato expirará a finales del próximo año y el gran favorito, Weidmann, es propenso a una política monetaria más restrictiva. En ese sentido, el tándem que forme con Guindos en la vicepresidencia puede determinar el rumbo de la economía del Viejo Continente.

Lo último en Economía

-

Sánchez celebra la «reindustrialización» del automóvil con la china Chery aunque cierren las europeas

-

«No haremos un Ferrovial»: Acerinox descarta cotizar en EEUU y no cerrará fábricas en España

-

Óscar Puente insiste sobre los precios de Ouigo: «Estamos deseando conocer sus cuentas»

-

El INE aflora otros 30.300 parados en 2023 a las cifras de Díaz

-

La Caixa entrará en Puig en su salida a Bolsa, que ya registra sobredemanda el primer día

Últimas noticias

-

El Ayuntamiento del pueblo de Ximo Puig investiga el precio de venta al PSOE de un local comercial

-

‘Sueños de libertad’, capítulo 40: Tasio sorprende con una propuesta a Carmen

-

Se confirma la tragedia: la Liga devaluada de Tebas se queda sin una plaza adicional en Champions

-

Estes es el menú que puedes comer en el restaurante más antiguo de Zaragoza

-

Alerta sanitaria en Andalucía tras 25 casos de meningitis detectados en lo que va de año