Política monetaria y renta variable: los beneficios de las empresas dependen de la banca central

Las tasas de interés tan bajas o en negativo promovidas por la banca central inflan los beneficios empresariales (el 40% del beneficio de la empresas está directamente relacionado con los tipos de interés) y las valoraciones de la renta variable (en los últimos años la política monetaria de los bancos centrales ha expandido los múltiplos por encima de 17 veces).

Si comparamos la renta variable respecto de la renta fija las valoraciones actuales no son caras, debido a los precios burbujiles de la renta fija. Sin embargo, si tenemos en cuenta que las rentabilidades de la renta fija están en mínimos de la Historia de la Humanidad, y los precios de los bonos en una burbuja creada y sostenida por la acción de los bancos centrales en los últimos años, concluimos que la renta variable está cara en general.

La represión financiera (bancos que cobran por los depósitos, bonos con rentabilidades negativas o nulas, etc.) hace que el inversor busque rentabilidad a toda costa, pero hay que tener en cuenta la incertidumbre y el riesgo que estamos dispuestos a asumir. Creo, y no soy el único, que la rentabilidad potencial de la renta variable no compensa el riesgo a medio plazo, en el caso de los índices en general. Las únicas oportunidades que veo son sectoriales y en compañías específicas, y siempre mirando de reojo al mercado estadounidense, que ya tiene 8 sectores con múltiplos por encima de 20 veces beneficios. Si defraudan los beneficios en los próximos trimestres, los precios actuales difícilmente se sostendrán.

La prima de riesgo de la renta variable es demasiado baja en Estados Unidos para el largo plazo, y su mercado de acciones supone el 52% del mercado mundial (19 trillones de dólares USD del total: 36 trillones USD). Creo que el beneficio por acción del S&P500 (118 dólares) ya está ajustado para el 2016, aunque podría cerrar por debajo de esa cifra, incluso por debajo de los 117,46 dólares del año pasado (esto implica unos múltiplos o PER de 18,13), pero es demasiado optimista para el 2017 según el consenso de mercado, superando un múltiplo de 16 veces con un beneficio por acción de 134$ (difícil que se dé con la situación actual de recesión de beneficios, presión sobre los márgenes y caídas de ventas).

Siempre y cuando no haya recesión económica en los próximos años, las perspectivas de ganancia del S&P500 son muy limitadas desde los niveles actuales. Sin embargo, si la mala asignación de activos que han incentivado en los últimos años los bancos centrales con su política monetaria, se pone de manifiesto y algunas de las principales economías del mundo entran en recesión en 2017 o 2018, el potencial de caída mínimo es de un 30% desde los niveles actuales. Las únicas oportunidades que veo son sectoriales. Por ejemplo, en el sector energético, en el de materiales o en subsectores y tendencias de muy largo plazo para ser más exactos.

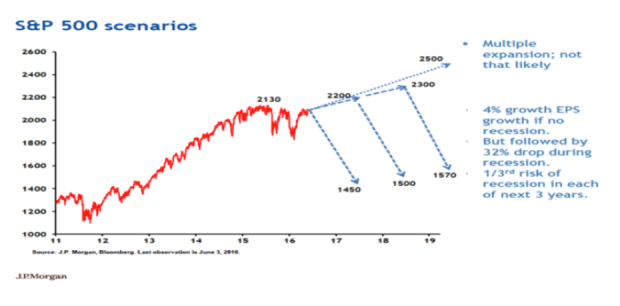

El riesgo en la renta variable en general sigue siendo asimétrico y a la baja desde los niveles actuales, como puede ver en el gráfico de JP Morgan siguiente.

(Pinchar en la imagen para ampliar)

(Pinchar en la imagen para ampliar)

Tácticamente, los niveles de complacencia están en máximos, y nos invitan a esperar para tomar posiciones sectorialmente en la renta variable hasta que tenga lugar una caída de cierta magnitud.

Como la renta fija no es una opción, y la renta variable no compensa en general, la mejor estrategia es aumentar el oro, la liquidez y el peso en inversiones alternativas, buscando oportunidades en nichos con claras ventajas competitivas relativas y con seguridad jurídica (esto es lo más difícil en un mundo hiper regulado y con tanta incertidumbre política y regulatoria).

Las inversiones alternativas comprenden hedge funds, capital riesgo, inversiones inmobiliarias, capital privado, deuda privada, préstamos privados, agricultura y ganadería, divisas, trading, etc. Muchas de estas inversiones implican una prima por la ausencia de liquidez que hay que tener en consideración. En la economía real (muchas de las opciones de inversion alternativa son de este tipo) los múltiplos que se pagan por las inversiones son mucho menores que en los mercados financieros actuales, y la rentabilidad potencial aún compensa el riesgo.

La clave está en seleccionar proyectos con seguridad jurídica, margen de maniobra suficiente y con claras ventajas competitivas sostenibles a largo plazo. Esto no beneficia especialmente el negocio tradicional de los bancos y las gestoras de activos, pero ¿desde cuándo no tienen conflictos de interés con sus clientes?

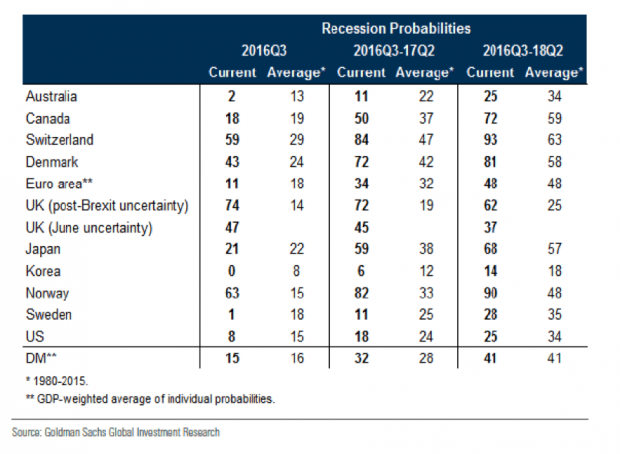

Incluso teniendo en cuenta una recesión económica en los próximos años, creo que la preservación de capital se puede conseguir a través de la sobreponderación en este tipo de activos de forma estratégica. Vistos los gráficos y tabla siguientes, la prudencia debería hacernos contar con un escenario central de recesión en algún momento de los próximos años, y en base a esto debemos hacer nuestra estrategia.

(Pinchar en la imagen para ampliar)

(Pinchar en la imagen para ampliar)

Lo último en Economía

-

Todo sigue igual: a la economía no le importa el amago de dimisión de Pedro Sánchez

-

PSOE y Sumar usan la Ley de Paridad para evitar el veto del Senado a los objetivos presupuestarios

-

Kutxabank aumenta su beneficio un 8,5% en el primer trimestre hasta los 120 millones

-

El Banco Sabadell se dispara casi un 13% en Bolsa tras presentar resultados

-

El Ibex 35 sube 0,24% al mediodía tras los resultados de Repsol y Sabadell

Últimas noticias

-

Los caravanistas de Palma exigen al Ayuntamiento que les permita empadronarse en el vehículo

-

Degusta los mejores llonguets de Palma este domingo en la Fira del Llonguet: horario y actividades

-

La recortadora de barba de Remington top ventas en Amazon ¡ahora por menos de 50€!

-

Así son las zapatillas Nike Air Jordan que están arrasando en España: ¡consíguelas con un 40% de descuento!

-

El PP destaca el elevado nivel de exigencia de Prohens tras la destitución del director de Transparencia