Las propuestas de Podemos sobre el IVA violan la normativa europea

Durante el debate a cuatro en Atresmedia, Pablo Iglesias defendió un IVA del 25% para los productos de lujo. Este mismo impuesto está contemplado de forma explícita en el programa electoral de Podemos. Sin embargo, la normativa de la UE al respecto es clara: ningún país puede imponer ese gravamen superior al tipo general. La formación morada pretende además aplicar el IVA reducido a suministros que deben someterse al tipo general.

El punto 94 del programa de Podemos contempla diversas reformas en el IVA. La última de ellas es: “Aplicaremos un nuevo tipo del 25% a los artículos de lujo para compensar en la medida de lo posible la caída de la recaudación como consecuencia de las bajadas anteriores”. La normativa comunitaria deja claro que tan sólo son posibles un tipo general y uno o dos reducidos.

Sólo se podría aplicar un IVA del 25% a los yates si se impone a la ropa y electrodomésticos

La base normativa comunitaria sobre el IVA es la Directiva relativa al sistema común del impuesto sobre el valor añadido, aprobada en noviembre de 2006. El artículo 96 establece que los Estados miembros “aplicarán un tipo normal de IVA”, el conocido como “tipo general”. Este no puede ser, en ningún caso, inferior al 15%. La excepción que se contempla es la existencia de “uno o dos tipos reducidos” que puede aplicar cada Estado (artículo 98). De esta manera, no puede existir un tipo “de lujo” superior al normal.

La única manera de que se pudiera aplicar un IVA del 25% a productos como los yates de los millonarios, a los que se ha referido Pablo Iglesias tanto en el debate televisivo como en otras ocasiones, es que ese mismo tipo sea el general y grave con el mismo porcentaje a cosas como la ropa o un aspirador.

Otra de las propuestas de Podemos es aplicar “el tipo reducido del 10% a todos los suministros básicos (calefacción, gas, electricidad) a los que se les aplique el tipo general del 21% en este momento”. Sin embargo, ninguno de esos tres suministros figura entre los bienes y servicios a los que la directiva comunitaria permite aplicar el tipo reducido.

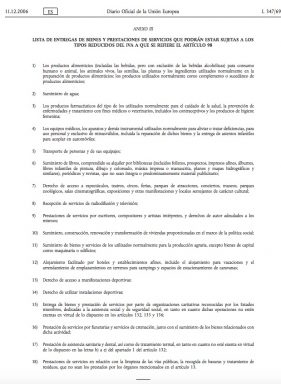

Productos y servicios a los que se puede aplicar el IVA reducido por el artículo 98 (Pinchar para ampliar).

Productos y servicios a los que se puede aplicar el IVA reducido por el artículo 98 (Pinchar para ampliar).

La directiva desglosa un listado de 18 “entregas de bienes y prestaciones de servicios que podrán estar sujetas a los tipos reducidos del IVA a que se refiere el artículo 98”. Entre ellos figuran el suministro del agua (gravado en España con un 10%), los productos farmacéuticos (4%, 10% y 21%, según casos) o el transporte de pasajeros (10%). También figuran otros gravados en España con el tipo general y que Podemos no contempla en su programa, como la entrada a parques de atracciones, la televisión por cable o los servicios funerarios.

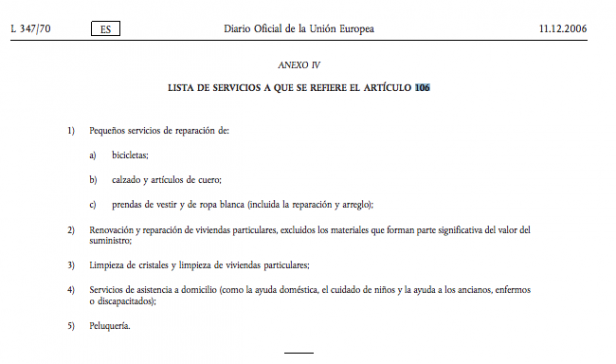

Servicios a los que se puede aplicar el IVA reducido por el artículo 106 (Pinchar para ampliar).

Servicios a los que se puede aplicar el IVA reducido por el artículo 106 (Pinchar para ampliar).

El artículo 106 contempla la posibilidad de aplicar el tipo reducido a determinados servicios, si se cumplen unas condiciones concretas, pero ahí tampoco figuran la electricidad, el gas o la calefacción. En este caso se refiere a cosas como la reparación de bicicletas, zapatos o ropa; reparación de viviendas privadas, la limpieza de cristales y viviendas particulares, la peluquería o los servicios a domicilio de cuidado de niños o ayuda a ancianos o enfermos. Podemos tampoco contempla el IVA reducido en estos casos.

Lo último en Economía

-

El Ibex 35 sube el 0,32% en la apertura tras los resultados de Enagás

-

Enagás aumenta un 19,5% su beneficio en el primer trimestre hasta los 65,3 millones

-

Cuidado con las criptomonedas: esto es lo que tienes que saber antes de hacer la declación de la Renta

-

Si eres jubilado esto te interesa: el aviso de Hacienda sobre lo que no debes hacer con tu declaración de la Renta

-

Temu acaba de abrir una tienda gigantesca en esta localidad

Últimas noticias

-

La confesión más insólita de Blanca Romero sobre la mala suerte que tiene

-

¿Cuándo juega Rafa Nadal en el Mutua Madrid Open? La fecha y hora de su primer partido

-

‘First Dates’: la impactante respuesta de un soltero tras ser rechazado por su cita

-

El Cardiff pide 120 millones al Nantes por la muerte de Sala… ¡y se amparan en un informe de la IA!

-

Levántate OK | ¿Sabías que España paga cada segundo 300.000€ de deuda? Sí, cada segundo